DayTimeNews.RU

DayTimeNews.RUРоссийский фондовый рынок в четверг, 16 января, с самого открытия устремился вверх, отыгрывая данные по инфляции за 2024 год, которая составила 9,5% против 7,4% в 2023-м, что оказалось немного лучше рыночных ожиданий. При этом месячные данные о замедлении роста цен дали надежду на по меньшей мере на продление паузы на первом в этом году заседании ЦБ, а может и на смягчение риторики. Впрочем, в основном эксперты все же дают пока осторожные прогнозы, поскольку в начале января рост инфляции продолжился - она достигла 9,9% г/г на середину января. Аналитики «Финама» прогнозируют в базовом сценарии пик ключевой ставки на уровне 21%, начало ее снижения не ранее середины 2025 г. и снижение до 17-18% к концу года.

Кроме того определенный позитивный фон на рынке создают ожидания смягчения в геополитической повестке после прихода к власти в США Дональда Трампа на следующей неделе. Но тут не без «ложки дегтя». Так, агентство Bloomberg со ссылкой на источники, знакомые с ситуацией, сообщило, что команда Трампа приступила к разработке стратегии санкций против России, чтобы способствовать достижению дипломатического соглашения между Россией и Украиной в ближайшие месяцы, одновременно с этим оказывая давление на Иран и Венесуэлу.

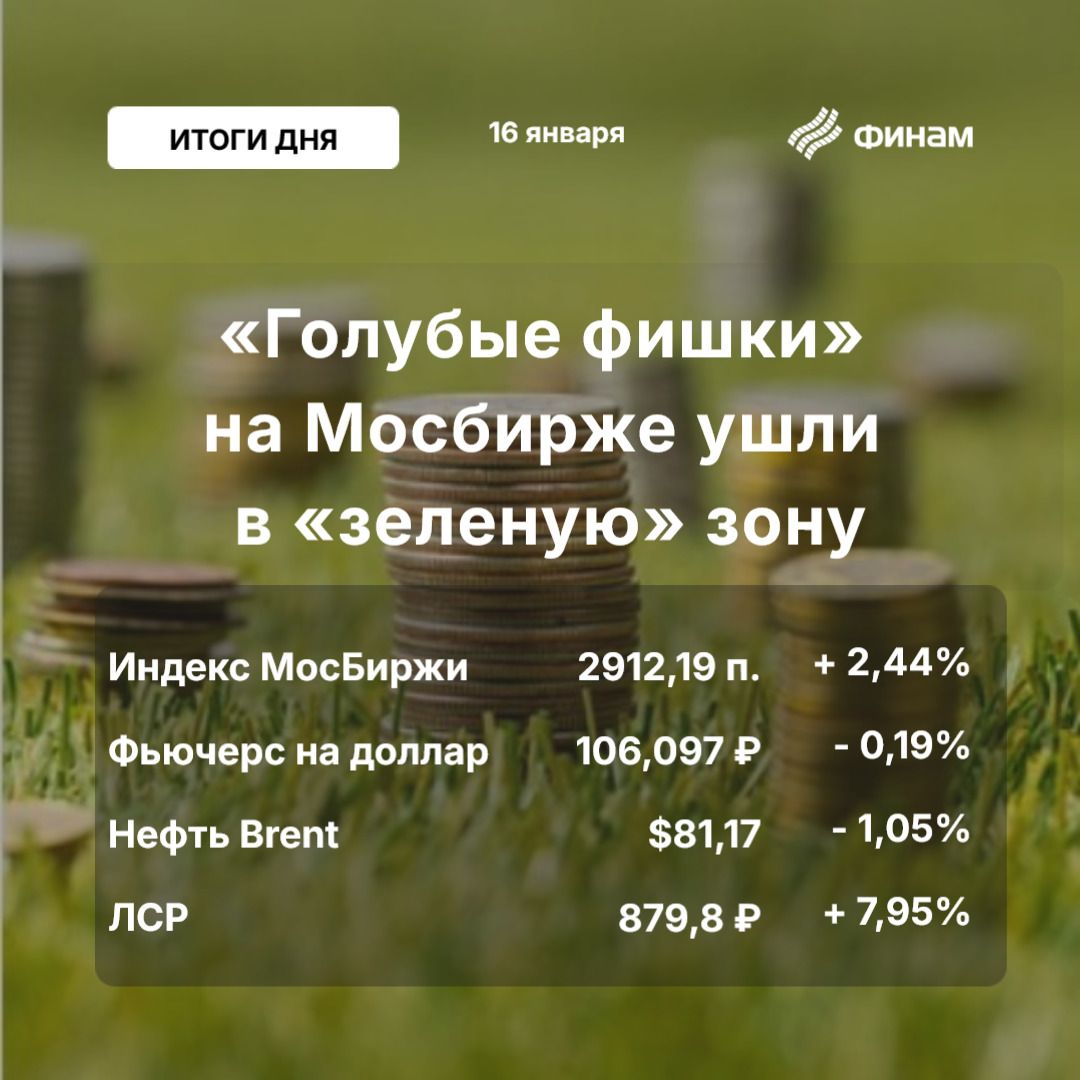

Как бы там ни было позитив на отечественных площадках сохранился в течение всего дня и даже негативная динамика в нефти не остудила «быков» - на пике индекс МосБиржи коснулся отметки 2929,28 пункта, к финалу откатился вниз и по итогам дня зафиксировал рост на 2,4% - до 2911,29 пункта, РТС при этом подрос на 2,84% - до 895,83 пункта.

В группе лидеров роста к концу основной сессии отметились бумаги ОГК-2 (+8,23%), «ЛСР» (+7,95%), «М.видео» (+7,40%), «ПИК» (+5,74%), «Сургутнефтегаза» (+5,32%), «Самолета» (+5,08%), «Мечела» (+3,04%), Селигдара (+2,75%), ВТБ (+2,69%).

В число аутсайдеров попали акции «НоваБев» (-1,54%), ММК (-1,43%), «Аэрофлота» (-1,38%), «Системы» (-1,3%), «НОВАТЭКа» (-1,17%), БСП» (-1,08%), «Магнита» (-0,87%), «Совкомфлота» (-0,68%).

Новостной поток был достаточно разнообразным в течение всего дня. В частности, во второй половине дня участники рынка с оптимизмом восприняли поручение президента Путина Кабмину и ЦБ РФ простимулировать размещение акций российских компаний на бирже. Предложения по этому поручению ведомства должны будут представить ему до 1 марта.

День был богат и на корпоративные события.

Так, «НОВАТЭК» отчитался об увеличении в 2024 году добычи газа на 2%, до 84 млрд кубометров. При этом общий объем реализации газа компанией, включая СПГ, упал на 1,1%, до 77,8 млрд кубометров.

«Самолет» купил 76% IT-компании «Клиентский сервис» для развития нового проекта застройщика «Цифровая УК». Кроме того девелопер сообщил о запуске программы по выкупу своих облигаций объемом до 10 млрд рублей. В нее попадут четыре выпуска бондов: БО-П12, БО-П13, БО-П14 и БО-П15.

Ретейлер «М.Видео» отчитался, что за прошлый год открыл 100 магазинов и теперь у компании более 1200 точек.

IT-компания «Софтлайн» купила контролирующую долю в размере 51% в группе компаний K2-9b Group, которая занимается информационной безопасностью. В 2027–2028 годах «Софтлайн» планирует поэтапно консолидировать весь капитал К2-9b Group.

«Новабев Групп» опубликовала операционные результаты за 2024 год, согласно которым отгрузки алкогольной продукции упали на 4,2%, а продажи собственной продукции - на 4%.

Компания Henderson опубликовала сильные показатели за декабрь. Выручка производителя одежды за этот период увеличилась на 27,6% г/г, до 2,8 млрд руб., а за весь ушедший год поднялась на 24,2% г/г, до 20,8 млрд руб. Онлайн-продажи за декабрь выросли на 72,5% г/г.

Нефть Brent вечером снижается до $81,36 за баррель (-1,37%), «бочка» Light оценивается в $78,95 за баррель (-1,63%).

Ситуация в рубле в четверг была волатильной, но равновесие сохраняется. Рубль на Мосбирже по итогам торгов снизился на 0,05% до 13,9 к юаню, ближайший фьючерс на доллар (Si) при этом снизился на 0,19% - до 105,93 рубля. На межбанке доллар опустился на 0,06% - до 102,43 рубля, европейская валюта подросла на 0,1% - до 105,61 рубля. Официальный курс доллара ЦБ на 17 января составил 102,37 рубля, курс евро - 105,8 рубля.

Индекс гособлигаций RGBI сегодня снизился на незначительные 0,05% - до 105,21 пункта. Аналитики «Финама» с точки зрения инструментов для инвестирования продолжают отдавать предпочтение флоатерам, которые позволяют максимально оперативно отыграть изменения в ДКП. "Предлагаем отдавать предпочтение бумагам с ежемесячными купонами и максимально высокими кредитными рейтингами. При выборе между бумагами с большей премией к ключевой ставке или более высоким кредитным качеством мы отдаем предпочтение качеству эмитента. Для инвесторов, готовых к некоторому риску, предлагаем обратить внимание на длинные ОФЗ, которые сохраняют потенциальную доходность 25–30% годовых. Бумаги с постоянными купонами предлагаем использовать корпоративным инвесторам, опять же обращая повышенное внимание на кредитное качество — мы предлагаем не рассматривать эмитентов с рейтингом ниже А-", - комментируют эксперты.

Сделайте первые шаги в инвестициях с гарантированным пассивным доходом — и получайте ежедневную премию 36,6% годовых от «Финама» на ваши активы. Начните 2025 год с идеальным финансовым здоровьем.

На глобальных рынках настроения смешанные. Фондовые рынки Европы умеренн подросли к финалу сессии. Окончательный индекс потребительских цен Германии в декабре ускорил рост с 2,2% до 2,6% г/г, как и прогнозировалось, а в месячном исчислении увеличился на 0,5% (ожидалось +0,4%).

Американские биржи торгуются в четверг разнонаправленно, оценивая отчетности банков и статистику. Сегодня квартальные результаты публикуют Bank of America, Morgan Stanley, U.S. Bancorp.

Что касается статистики, то розничные продажи в США в декабре выросли на 0,4% м/м, по сравнению с пересмотренным ростом на 0,8% в ноябре и ниже прогнозов в 0,6%. Несмотря на замедление, цифры продолжают указывать на устойчивые потребительские расходы. Число первичных заявок на пособие по безработице на прошлой неделе выросло на 14 тыс. по сравнению с предыдущей неделей и достигло 217 тыс., что значительно выше рыночных ожиданий в 210 тыс.

СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: