DayTimeNews.RU

DayTimeNews.RU

Несмотря на не очень убедительную макро статистику, поступившую накануне из США (число выданных разрешений на строительство в октябре сократилось на -0,600 млн при прогнозе о росте на +1,430 млн, число жилых новостроек на -3,1%, продолжив уменьшатся после сентябрьского падения на -1,9% в сентябре), доллар довольно активно укрепился в ходе сегодняшней азиатской торговой сессии и в первой половине европейской.

Похоже, в условиях эскалации напряжённости на фоне СВО на Украине, обнародования изменений в ядерной доктрине России и после того, как Украина нанесла удары американскими ракетами дальнего радиуса действия по российской территории, спрос на безопасный доллар резко повысился.

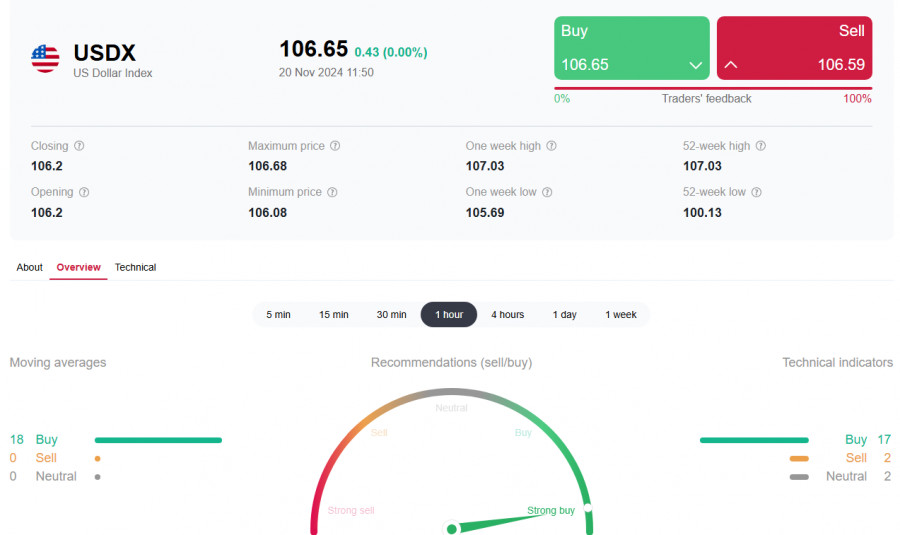

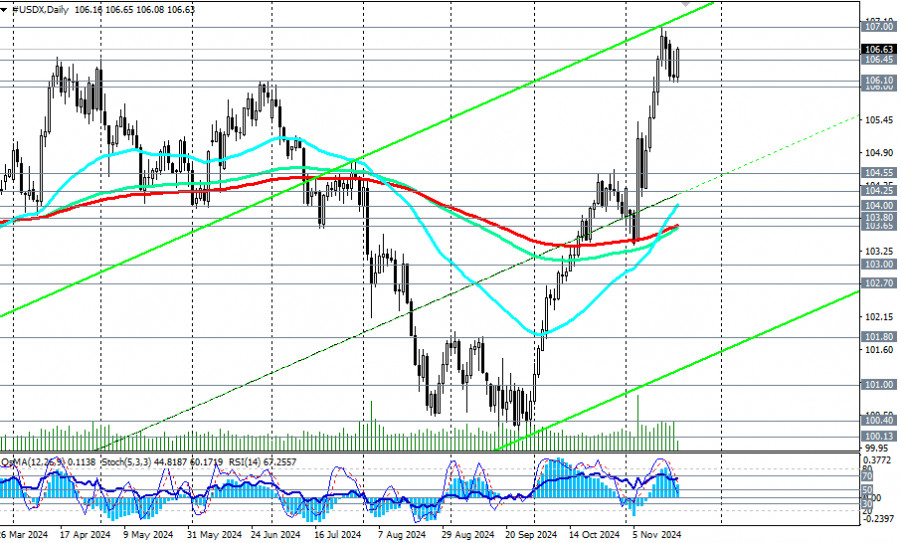

Его индекс USDX прибавил почти 0,5% к текущему моменту, вновь поднявшись в зону выше локального и мартовского максимума вблизи отметки 106.45. На прошлой неделе, как мы отмечали ранее, USDX поднимался к новому 12-месячному максимуму на ожиданиях перемен в экономике с приходом к президентской власти в США Трампа.

Восходящий потенциал доллара сохраняется и на фоне того, что в ФРС могут приостановить смягчение своей монетарной политики и занять выжидательную позицию в ожидании действий новой администрации Трампа. В своих предвыборных заявлениях он обещал возобновить давление на Китай и «торговые войны», обложив импортные товары значительными пошлинами (вплоть до 100% и до 20% - для союзников), а также существенно снизить налоги внутри страны. Это, с одной стороны, будет вести к увеличению прибыли национальных производителей, а с другой - к росту инфляции и стоимости заимствований. Таким образом, его политика в области внешней торговли и внутренних налогов рассматривается экономистами как несущую риски повышения инфляции, что может потребовать от ФРС повышения процентных ставок.

Ранее в этом месяце глава американского ЦБ Джером Пауэлл уже заявлял, что хотя окончательное решение будет зависеть от макроэкономической статистики (в первую очередь, по инфляции и рынку труда), все же не стоит торопиться со снижением ставок, учитывая продолжающийся экономический рост и устойчивый рынок труда.

*) см. также:

- Торговые индикаторы Instaforex по USDX

- Инструменты фундаментального анализа. Кредитно-денежная политика центрального банка

На момент публикации данной статьи CFD #USDX торговались вблизи отметки 106.65, продолжая двигаться в рамках бычьего рынка.

В целом по доллару и его индексу USDX сохраняется устойчивый бычий тренд.

Пробой недавнего максимума и отметки 107.00 подтвердит намерение «быков» по доллару двигать его котировки еще выше. Ближайшими целями после пробоя отметки 107.00 станут локальные уровни сопротивления 108.00, 109.00. Отметим, что в конце сентября 2022 года цена достигала уровней вблизи отметки 114.70 (подробнее и альтернативный сценарий см. в «Индекс доллара: сценарии динамики на 20 – 22.11.2024»

На фоне рисков эскалации геополитической обстановки в мире в последние два дня также выросли котировки золота, также являющегося традиционным защитным активом в подобных ситуациях.

После победы Дональда Трампа на выборах в США котировки золота с достигнутого накануне этого события рекордного максимума 2790.00 стали активно снижаться, перейдя в зону краткосрочного медвежьего рынка и вплотную приблизившись к отметке 2530.00. Однако теперь глобальная волна роста котировок золота может получить новый импульс, если ФРС все же просигнализирует о возможности дальнейшего смягчения своей политики (возможность сохранения «голубиной» риторики на декабрьском заседании и снижение процентной ставки в следующем году до 3,75% видится экономистами вполне реальной) и в условиях роста геополитической напряженности в мире.

С технической точки зрения это может выглядеть последовательным пробоем уровней сопротивления 2623.00, 2634.00, 2652.00 и ростом в сторону недавних максимумов вблизи отметки 2789.00 (более подробно и альтернативный сценарий см. в XAU/USD: сценарии динамики на 20 – 22.11.2024).

Из событий сегодняшнего дня стоит обратить внимание на выступления главы ЕЦБ Лагард (в 13:00 GMT) и представителей ФРС и Банка Англии в ходе американской торговой сессии. Их неожиданные заявления могут вновь повысить волатильность на рынке.

А в пятницу ждем публикации предварительных индексов PMI (от S&P Global) по Германии, еврозоне, Великобритании, США.

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: