DayTimeNews.RU

DayTimeNews.RU

«Извините, но я больше не могу этого выносить. Этот огромный, возмутительный законопроект Конгресса о бюджете – отвратительная мерзость», – такое мнение о «большом красивом законопроекте» президента США высказал вчера Илон Маск. «Позор тем, кто голосовал за него <...> Конгресс делает Америку банкротом. В ноябре следующего г. мы уволим всех политиков, которые предали американский народ», – заявил самый богатый человек в мире и тем самым фактически объявил войну Дональду Трампу.

Учитывая, что именно его 250 млн, вложенные в предвыборную кампанию Трампа, помогли тому стать президентом, угроза Маска более чем реальна. И пока твиты Маска обсуждались на всех американских телеканалах, Дональд Трамп вопреки ожиданиям обходил их молчанием. Видимо, был занят подписанием очередного важного документа. С 4 июня США повысили тарифы на импорт стали и алюминия на сталь и алюминий с 25% до 50%. На своем посту президент США желает добиваться великолепных (в его понимании) результатов, причем – очень быстро.

Но несговорчивые страны-партнеры не хотят встраиваться в это победное шествие. Поэтому приходиться их подгонять вот такими мерами. При этом Евросоюз намерен принять контрмеры, Япония вообще добивается отмены тарифов, а Китай уже ведет встречную войну и критически ограничивает экспорт полезных ископаемых. Результатом китайского ограничения могут стать перебои в мировом автопроме. Так что глобальная тревога растет, а градус важности предстоящих переговоров Трампа и Си Цзиньпина только накаляется.

И с этими переговорами тоже большой вопрос. Ведь несмотря на все усилия американских дипломатов, глава КНР с Дональдом Трампом вообще не разговаривает, даже по телефону. А китайский МИД страны прямо называет момент «критическим». Более того – Китай уверенно сокращает зависимость от доллара. Для сравнения:

- в 2010 г. USD занимал 80–85% всех трансграничных переводов КНР

- в 2025 г. уже 40–45%

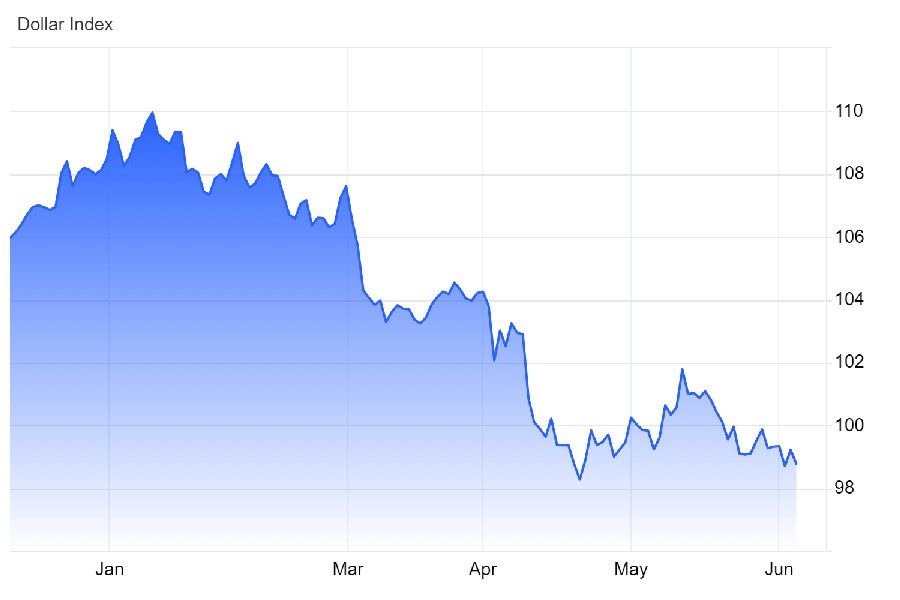

Так что уходящий доллар расширяет территорию для юаня, который сейчас обслуживает более 7% мировой торговли (против 2% три г. назад). Но главное не в росте доли, а в ее сути: теперь юанем расплачиваются не только внутри китайской юрисдикции, но и в реальных сделках с иностранными контрагентами. В то же время доллар, восстановившись после январского обвала, снова попал под давление. Причина – растущий скепсис по поводу перспектив американской экономики и торговая неопределенность.

В начале года инвесторы верили, что политика Трампа укрепит доллар. Но все изменилось, когда в апреле он ввел тарифы шире и агрессивнее, чем ожидали. Волатильность подскочила, а доллар рухнул к 3-летним минимумам. Несмотря на паузы и откладывания части пошлин, тревога на рынке не утихает. Конечно, статус резервной валюты и более высокие процентные ставки пока поддерживает гринбек. Но уверенность в доминировании США пошатнулась. Особенно после публикации смешанных макроданных в США:

- вакансии в апреле выросли

- заказы на производство рухнули

ФРС сохраняет ставки, несмотря на давление Трампа, требующего смягчения монетарной политики. В последние дни рынки услышали целую серию комментариев от чиновников Центробанка США. Вот что они говорят и каких придерживаются взглядов на снижение ставки.

Остан Гулсби, глава ФРБ Чикаго. «Как только неопределенность, связанная с торговлей, прояснится, ставки могут опуститься значительно ниже нынешних». Экономика США движется по «стагфляционной» траектории, на которую у ФРС нет «автоматического сценария». Отношение к снижению ставки ФРС – голубь.

Кристофер Уоллер из Совета управляющих ФРС (голосует в 2025 году) склонен поддерживать возобновление снижения ставок. «Повышение тарифов приведет к единовременному росту цен, затем инфляция вернется к базовому уровню». «Ключевое условие – стабильные долгосрочные инфляционные ожидания». «Как бы ни сложилась ситуация между этими крайними сценариями, я ожидаю роста безработицы». «На данный момент я вижу риски снижения экономической активности и роста инфляции во второй половине 2025 г.» (голубь).

Лиза Кук из Совета управляющих ФРС. «Тарифы стали налогом на неопределенность» для экономики и для ФРС. «Риски как инфляции, так и безработицы возросли... нужно будет тщательно сбалансировать эти два фактора». «Мы должны быть открыты для всех возможностей... возможны все три сценария – снижение, сохранение или повышение». «Изменения в торговой политике увеличивают вероятность и более высокой инфляции, и охлаждения рынка труда». «Возможны различные варианты политики, включая повышение ставок» (ястреб, допускает даже ужесточение политики).

Рафаэль Бостик, глава ФРБ Атланты. «Я не предвижу более одного снижения ставки в этом году». считает экономику США «в целом здоровой», но обеспокоен «замедлением дезинфляции». Призывает к «терпению» в изменении политики из-за «возросшей неопределенности» (ястреб, выжидательная позиция, не голосует в 2025 г.).

Лори Логан, глава ФРБ Далласа, выступает за то, чтобы при принятии долгосрочных решений приоритет отдавался инфляции, а не безработице. «В краткосрочной перспективе низкие ставки кажутся полезными, но впоследствии они запускают инфляционную спираль, которая сводит на нет эти выгоды». «Целесообразнее сосредоточиться на достижении целевого уровня инфляции в будущем, а не компенсировать прошлые недоработки» (ястреб).

Джером Пауэлл, глава ФРС США, свою мантру не меняет с момента прихода Дональда Трампа в Белый дом. «Экономика растет уверенными темпами, рынок труда стабилен... Мы думаем, что можем быть терпеливыми». «Мы можем оказаться в сложной ситуации, в которой цели двойного мандата находятся в противоречии». Отношение к снижению ставки ФРС: нейтральное, с уклоном к ястребам.

5 июня, 2.30/ Япония/**/ Изменение уровня оплаты труда в апреле/ пред.: 2,7%/ действ.: 2,3%/ прогноз: 2,6%/ USD/JPY – вниз

Номинальная заработная плата в Японии увеличилась в марте на 2,3%. Однако в апреле темпы восстановления доходов населения должны ускориться. В случае подтверждения прогноза в 2,6%, иену ждет некоторое укрепление. Особенно с учетом того, что повышение зарплат оживляет покупательский спрос. А он, в свою очередь, поддержит рост экономики. Одновременно рост инфляции даст сигнал Банку Японии на ужесточение монетарной политики.

5 июня, 4.30/ Австралия/**/ Доля экспорта в торговом балансе в мае/ пред.: 42,1 млрд/ действ.: 45,3 млрд/ прогноз: – / AUD/USD – волатильно

Австралийский экспорт в апреле вырос на 7,6% в месячном выражении и достиг 14-месячного максимума – 45,35 млрд AUD. Основной вклад внесли продажи

- металлических руд и минералов – 11,6%

- угля – 10,7%

- промышленных товаров – 13,3%

- немонетарного золота – 25,9%

В то же время экспорт сельхозпродукции снизился на 8,5%. Особенно заметен всплеск поставок в Китай (+34,8%), Индию (+72,1%) и США (+8,6%). Если сохранятся перспективы активного товарного экспорта на фоне продолжающихся переговоров с США по тарифам, показатель мая может поддержать импульс роста. В том числе и австралийского доллара.

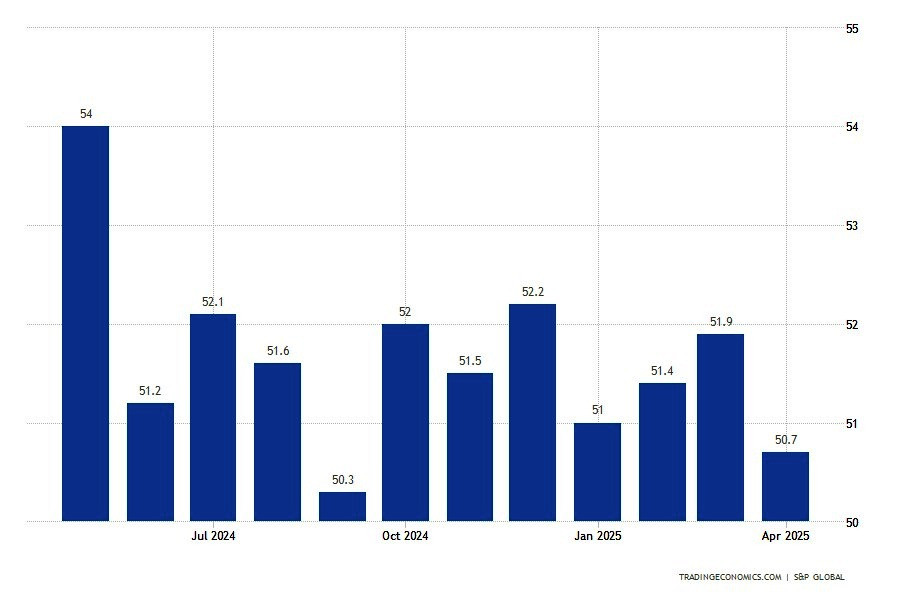

5 июня, 4.45/ Китай/***/ Индекс деловой активности в секторе услуг, май/ пред.: 51,9 п./ действ.: 50,7 п./ прогноз: 51,1 п./ USD/CNY – вниз, Brent – вверх

5 июня, 4.45/ Китай/***/ Индекс деловой активности в секторе услуг, май/ пред.: 51,9 п./ действ.: 50,7 п./ прогноз: 51,1 п./ USD/CNY – вниз, Brent – вверх

Индекс деловой активности в секторе услуг Caixin упал до 50,7 п. в апреле, что заметно ниже мартовского значения (51,9 п.) и прогноза в 51,1 п.. Это минимальный уровень с сентября и свидетельство замедления восстановления в сфере услуг. Новые заказы росли самыми низкими темпами за 28 месяцев на фоне усиления тарифной напряженности с США. Рост экспортного спроса был слабым, а занятость сокращалась второй месяц подряд. Издержки выросли, цены на продукцию продолжили снижаться. Если будущие данные окажутся ближе к прогнозу в 51,1 п., юань будет чувствовать себя увереннее. Как и цена нефти, которая очень чутко реагирует на перспективы повышения спроса в Китае.

5 июня, 4.45/ Китай/**/ Композитный индекс деловой активности, май/ пред.: 51,8 п./ действ.: 51,1 п./ прогноз: 50,7 п./ USD/CNY – вверх, Brent – вниз

В то же время композитный индекс деловой активности Caixin, судя по прогнозам, рискует в мае протестировать новые минимумы г. и снизиться с 51,1 до 50,7 п. . Апрельский отчет уже стала самым слабым с января. И дальнейший откат показателя ухудшит ситуацию еще сильнее. Причем замедление фиксируется как в промышленности, так и в сфере услуг. Рост новых заказов был минимальным за 7 месяцев, экспортное направление вновь пошло на спад. Инфляция издержек возобновилась, а цены на продукцию продолжают падать уже пятый месяц подряд.

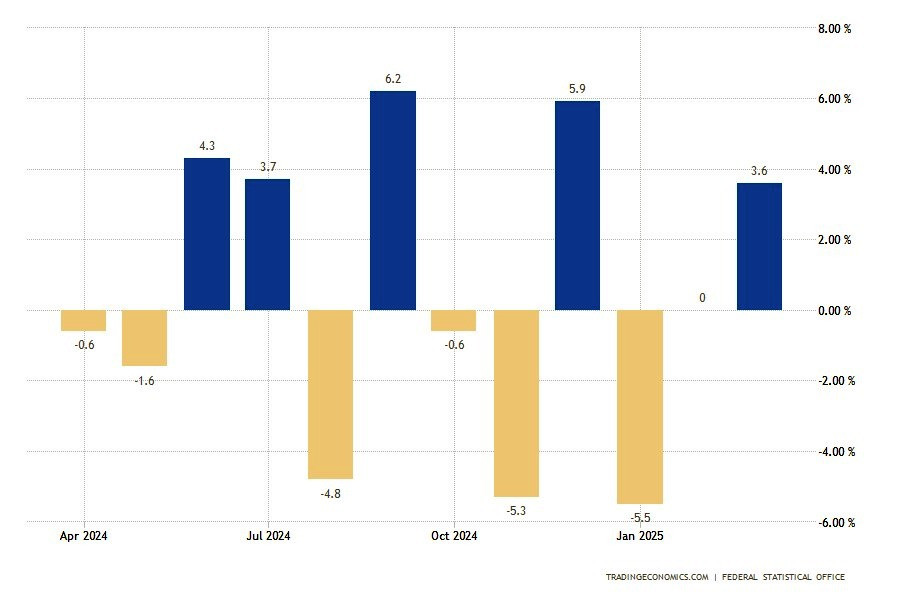

5 июня, 9.00/ Германия/**/ Рост заказов на промышленные товары, апрель (м/м)/ пред.: 0%/ действ.: 3,6%/ прогноз: -1,0%/ EUR/USD – вниз

5 июня, 9.00/ Германия/**/ Рост заказов на промышленные товары, апрель (м/м)/ пред.: 0%/ действ.: 3,6%/ прогноз: -1,0%/ EUR/USD – вниз

В марте заказы на промышленные товары в Германии выросли на 3,6% по сравнению с предыдущим месяцем, полностью компенсировав стагнацию в феврале. Это стало самым сильным приростом с декабря и значительно превысило ожидания рынка. Рост зафиксировали большинство ключевых отраслей:

- электрооборудование – 14,5%

- машиностроение – 5,3%

- транспорт – 13,0%

- автопром – 2,5%

- фармацевтика – 17,3%

Однако в среднем за первый квартал 2025 г. объем новых заказов оказался на 2,3% ниже, чем в четвертом квартале 2024 г. Что касается прогноза на апрель, то провал показателя до -1% потянет вниз са собой и курс евро.

5 июня, 10.30/ Германия/**/ Индекс деловой активности в строительстве, май/ пред.: 40,3 п./ действ.: 45,1 п./ прогноз: 45,9 п./ EUR/USD – вверх

Строительный PMI от HCOB в Германии вырос до 45,1 п. в апреле – максимального значения за два г. Несмотря на существенное восстановление, деловая активность в строительном секторе все еще находится в зоне сокращения. То есть ниже 50 п. Сроки поставок продолжают улучшаться, а инфляция затрат остается умеренной по историческим меркам, хотя достигла 14-месячного максимума. Если прогноз в 45,9 п. подтвердится, курс евро может получить поддержку на фоне восстановления важной для экономики строительной отрасли.

5 июня, 11.30/ Великобритания/**/ Индекс деловой активности в строительстве, май/ пред.: 46,4 п./ действ.: 46,6 п./ прогноз: 47,2 п./ GBP/USD – вверх

Индекс PMI в строительстве Великобритании незначительно вырос в апреле до 46,6 п., однако остается ниже критического порога в 50 п. Больше всего страдает гражданское строительство (43,1 п.). Жилищный сектор демонстрирует относительную устойчивость (47,1 п.), а коммерческий – резкое снижение (45,5 п.). Новые проекты сдерживаются деловой неуверенностью, что продолжает оказывать давление на спрос и занятость. Сокращение закупок – самое быстрое за пять лет. Однако сроки поставок улучшаются третий месяц подряд. Несмотря на снижение активности, уровень деловой уверенности достиг максимума с декабря 2024 г. В первую очередь – благ.ря надеждам на оживление жилищного строительства. Если прогноз в 47,2 п. подтвердится, фунт может получить поддержку на фоне стабилизации сектора.

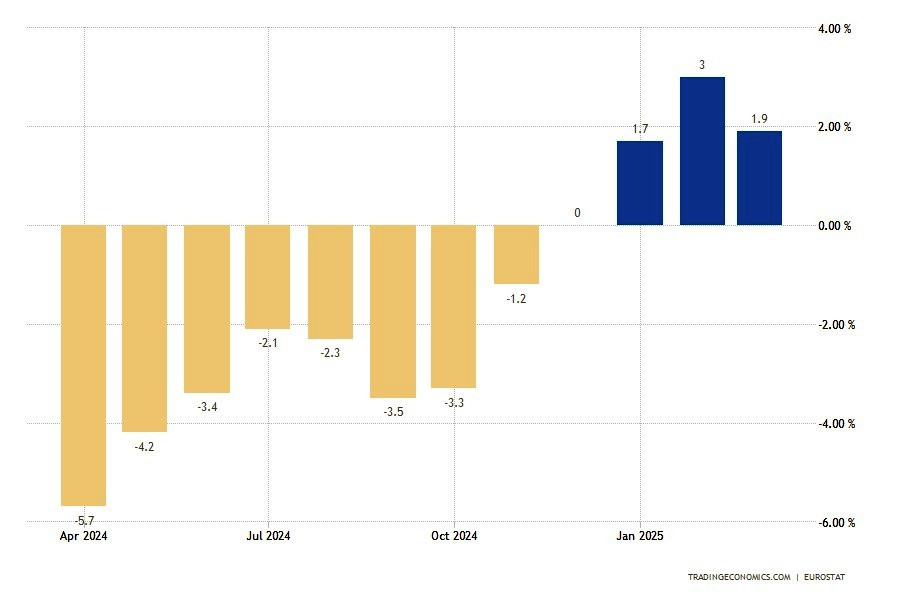

5 июня, 12.00/ Еврозона/***/ Рост инфляции производителей, апрель/ пред.: 3,0%/ действ.: 1,9%/ прогноз: 1,3%/ EUR/USD – вниз

5 июня, 12.00/ Еврозона/***/ Рост инфляции производителей, апрель/ пред.: 3,0%/ действ.: 1,9%/ прогноз: 1,3%/ EUR/USD – вниз

Индекс цен производителей в еврозоне замедлился до 1,9% в годовом выражении в марте, что ниже как февральского уровня (3,0%), так и прогнозов (2,0%). Основное снижение обусловлено ослаблением темпов роста цен на энергоносители (3,8% против 7,6%) и промежуточные товары (0,8% против 0,9%). При этом умеренное ускорение зафиксировано для капитальных товаров (1,8%) и товаров краткосрочного потребления (1,7%). В месячном выражении индекс упал на 1,6%. Причем это оказалось самое резкое снижение с мая 2023 г. Если прогноз на апрель (1,3%) подтвердится, евро может оказаться под давлением, поскольку рынок воспримет это как дополнительный аргумент в пользу мягкой политики ЕЦБ на фоне ослабления инфляционного давления на производственном уровне.

5 июня, 14.30/ США/**/ Сокращение рабочих мест по данным Challenger, май/ пред.: 275,2 тыс./ действ.: 105,4 тыс./ прогноз: 120,0 тыс./ USDX (6-валютный индекс USD) – вниз

По данным Challenger, Gray & Christmas, количество заявленных увольнений в США в апреле 2025 г. составило 105,4 тыс. Что на 62% ниже мартовского значения (275,2 тыс.), но при этом на 63% превышает показатель за аналогичный месяц 2024 г. Таким образом, март остается антирекордом с апреля 2020 г., когда число увольнений достигло 671,1 тыс. С начала 2025 г. работодатели сообщили о 602,5 тыс. сокращений – это максимум для аналогичного периода с 2020 г. Основной вклад вносят:

- госсектор (на фоне урезания бюджета в рамках DOGE)

- IT

- ритейл

Хотя индикатор имеет ограниченную прогностическую ценность для официальной статистики по найму, он публикуется накануне выхода NonFarm Payrolls и способен повлиять на краткосрочные ожидания. В случае подтверждения прогнозного замедления увольнений до 120,0 тыс., давление на доллар может усилиться на фоне переоценки инфляционных и процентных перспектив.

5 июня, 15.15, 15.45/ Еврозона/***/ Решение Европейского центробанка по ставке, пресс-конференция/ пред.: 2,40%/ действ.: 2,40%/ прогноз: 2,15%/ EUR/USD – волатильно

ЕЦБ сохранил депозитную ставку на уровне 2,40% на фоне снижающейся инфляции, но рынки закладывают с высокой вероятностью (до 90%) смягчение его монетарной политики 5 июня. По итогам апрельского заседания центробанк дал понять, что дезинфляционные силы сохраняются. Даже несмотря на торговые трения и американские тарифы, способные временно ускорить рост цен. При этом в долгосрочной перспективе регулятор видит риски усиления инфляционного давления в случае эскалации торговых войн, поскольку это нарушает глобальные цепочки поставок. Если на заседании 5 июня ставка будет снижена до прогнозных 2,15%, евро может оказаться под давлением. В то же время любые неожиданности на пресс-конференции, включая тональность заявлений или комментарии о траектории ставок, способны вызвать повышенную волатильность в паре EUR/USD.

5 июня, 15.30/ Канада/***/ Доля экспорта в торговом балансе Канады, май/ пред.: 70,0 млрд/ действ.: 69,9 млрд/ прогноз: 69,6 млрд/ USD/CAD – вверх

Канадский экспорт в марте снизился на 0,2% – до 69,9 млрд CAD. Основным фактором выступило падение экспорта в США на 6,6% на фоне вступления в силу новых тарифов. Тем не менее, продажи в другие страны выросли на 24,8%, в том числе в:

- Великобританию (золото)

- Гонконг и Нидерланды (нефть)

- Германию (различные товары)

Пять отраслей показали рост, но шесть – снижение, особенно потребительские товары, мясо, фармацевтика и энергоносители. Если в мае объемы экспорта сократятся в соответствии с прогнозом до 69,6 млрд, давление на канадский доллар может усилиться.

5 июня, 15.30/ США/***/ Дефицит торгового баланса, апрель/ пред.: -123,19 млрд/ действ.: -140,49 млрд/ прогноз: 117,2 млрд/ USDX (6-валютный индекс USD) – вниз

Дефицит внешней торговли США достиг в марте $140,5 млрд. То есть показал новый исторический максимум после $123,2 млрд месяцем ранее. Разрыв оказался значительно выше прогноза ($137 млрд) на фоне резкого роста импорта. Ввоз товаров на ажиотаже от возможных тарифных пошлин подскочил на 4,4%, достигнув рекордных $419 млрд. Рост закупок был зафиксирован в:

- фармацевтике

- легковым автомобилям

- компьютерным аксессуарам

Экспорт, в свою очередь, прибавил лишь 0,2%, но также обновил максимум на уровне $278,5 млрд. Его поддержали поставки автомобилей, газа и техники, несмотря на падение продаж гражданских самолетов. Существенное расширение дефицита отмечено в торговле с ЕС (-48,3 млрд против -30,9 млрд), особенно с Ирландией и Вьетнамом. На фоне слабого баланса инвесторы ждут снижения показателя в апреле до $117,2 млрд. Если прогноз подтвердится, давление на доллар сохранится.

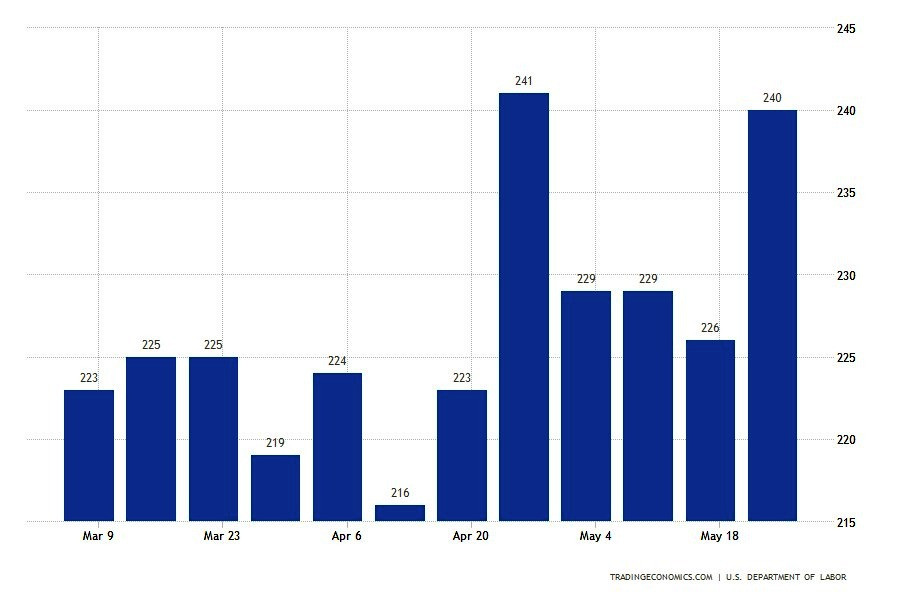

5 июня, 15.30/ США/**/ Рост первично безработных, еженедельно/ пред.: 226 тыс./ действ.: 240 тыс./ прогноз: 235 тыс./ USDX (6-валютный индекс USD) – вверх

5 июня, 15.30/ США/**/ Рост первично безработных, еженедельно/ пред.: 226 тыс./ действ.: 240 тыс./ прогноз: 235 тыс./ USDX (6-валютный индекс USD) – вверх

Число первичных заявок на пособие по безработице в США выросло за неделю до 24 мая до 240 тыс., обновив месячный максимум и превысив ожидания в 230 тыс. Это может свидетельствовать о первых признаках ослабления рынка труда. Тем более что число продолжающих получать пособие заявителей также увеличилось и достигло максимума с ноября 2021 г. Если 6 июня данные окажутся ниже прогноза в 235 тыс., доллар получит повод для роста.

5 июня, 17.00/ Канада/**/ Индекс менеджеров по закупкам Ivey, май/ пред.: 51,3 п./ действ.: 47,9 п./ прогноз: 48,3 п./ USD/CAD – вниз

Ivey PMI Канады упал в апреле с 51,3 до 47,9 п. При этом он оказался ниже ожиданий и впервые с января ушел в зону сокращения активности. Индекс занятости также снизился до 48,0 п. против 48,2 п. месяцем ранее. Правда, данные за май ожидает некоторого повышения. Если реальность совпадает с прогнозами, канадский доллар может укрепиться.

6 июня, 2.30/ Япония/**/ Расходы домохозяйств, апрель/ пред.: -0,5%/ действ.: 2,1%/ прогноз: 1,4%/ USD/JPY – вверх

Потребительские расходы в Японии выросли в марте на 2,1%, превысив при этом прогнозы на 0,2%. Это стало сильнейшим подъемом с декабря, поддержанным высокими тратами на коммунальные услуги, домашние товары и образование. Вот только предварительные прогнозы на апрель существенно понижены. Что заставляет рассматривать мартовские данные как разовую акцию роста. Если все на самом деле именно так, иену ждет понижение курса.

6 июня, 9.00/ Германия/**/ Доля экспорта в торговом балансе, апрель (м/м)/ пред.: 1,8%/ действ.: 1,1%/ прогноз: -0,5%/ EUR/USD – вниз

Доля экспорта в торговом балансе Германии в марте, судя по траектории данных, неуклонно снижается. А в апреле показатель вообще рискует провалиться в минусовую зону. Что и неудивительно, учитывая так называемый День освобождения Америки 2 апреля. Так что евро стоит приготовиться к пике.

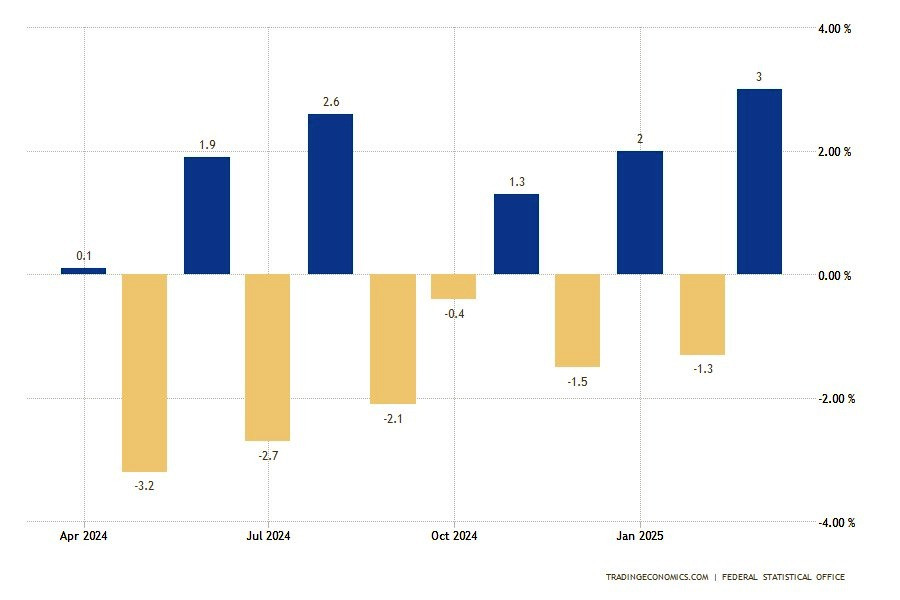

6 июня, 9.00/ Германия/**/ Рост промышленного производства, апрель (м/м)/ пред.: -1,3%/ действ.: 3,0%/ прогноз: -0,9%/ EUR/USD – вниз

6 июня, 9.00/ Германия/**/ Рост промышленного производства, апрель (м/м)/ пред.: -1,3%/ действ.: 3,0%/ прогноз: -0,9%/ EUR/USD – вниз

Показатель роста промышленного производства в Германии свое пиковое значение, похоже, прошел в марте, когда ускорился на 3%. Это был самый сильным рывок с октября 2021 г. Восстановление обеспечили:

- автомобильная промышленность – 8,1%

- фармацевтика – 19,6%

- машиностроение – 4,4%

- строительство – 2,1%

Производство в энергоемких отраслях прибавило 1,5%. Трехмесячная средняя показала рост выпуска на 1,4% в I квартале. Если в апреле производство действительно сократится до -0,9%, как ожидается, это может оказать серьезное давление на евро.

6 июня, 9.00/ Великобритания/**/ Рост цен на жилье, май/ пред.: 2,9%/ действ.: 3,2%/ прогноз: 3,2%/ GBP/USD – волатильно

Цены на жилье в Великобритании, по данным Halifax, выросли в апреле на 3,2%. Мартовский показатель тоже был пересмотрен на повышение до 2,9%. То есть отчеты зафиксировали максимальный темп роста с начала года. Аналитики Halifax отмечают улучшение условий на ипотечном рынке благодаря снижению ставок Банка Англии ниже 4% и устойчивому росту зарплат. Если в мае подтвердится рост на уровне 3,2%, реакция фунта может быть сдержанной из-за смешанных сигналов по рынку.

6 июня, 12.00/ Еврозона/***/ Рост ВВП в первом квартале/ пред.: 1,0%/ действ.: 1,2%/ прогноз: 1,2%/ EUR/USD – волатильно

Экономика еврозоны, как ожидается, в первом квартале 2025 г. повторит рост на 1,2%. Понятно, что динамика по странам региона оставалась разнонаправленной:

- Германия продемонстрировала снижение ВВП на 0,2% второй квартал подряд

- Франция сохранила рост на уровне 0,8%

- Италия показала ускорение до 0,6%

- Испания замедлилась до 2,8%

Если прогноз по текущему кварталу подтвердится, курс евро, скорее всего, отреагирует слабо.

6 июня, 12.00/ Еврозона/***/ Рост розничных продаж, апрель/ пред.: 1,9%/ действ.: 1,5%/ прогноз: 1,4%/ EUR/USD – вниз

Розничные продажи в еврозоне выросли на 1,5% в годовом выражении в марте 2025 г., замедлив темп по сравнению с пересмотренным значением в 1,9% за февраль. Показатель оказался слабее рыночных ожиданий и стал причиной тревоги относительно роста потребительского спроса. Если в апреле продолжит снижение, евро может оказаться под давлением.

6 июня, 13.30, 15.00/ РФ/**/ Решение Банка России по ставке, пресс-конференция/ пред.: 21,0%/ действ.: 21,0%/ прогноз: 21,0%/ USD/RUB – волатильно

Банк России 25 апреля 2025 г. сохранил ключевую ставку на рекордном уровне в 21%. Регулятор отметил, что несмотря на падение инфляции риски ее повышения все еще актуальны. Особенно – на фоне торговых ограничений и нестабильности цен на нефть, которые могут повлиять на рубль через курс. При сохранении текущей ставки в июне и нейтральной риторике пресс-конференции, реакция пары USD/RUB может быть ограниченной. Однако рынок будет внимательно следить за сигналами, связанными с траекторией инфляции и будущими шагами регулятора.

6 июня, 15.30/ Канада/**/ Изменение уровня занятости, май/ пред.: -32,6 тыс./ действ.: 7,4 тыс./ прогноз: -15,0 тыс./ USD/CAD – вверх

В апреле 2025 г. занятость в Канаде выросла на 7,4 тыс. человек, отыграв снижение до -32,6 тыс. в предыдущем месяце и существенно превзойдя прогноз в 15 тыс. Если в мае показатель вновь окажется в минусовой зоне, валюта страны существенно ослабнет.

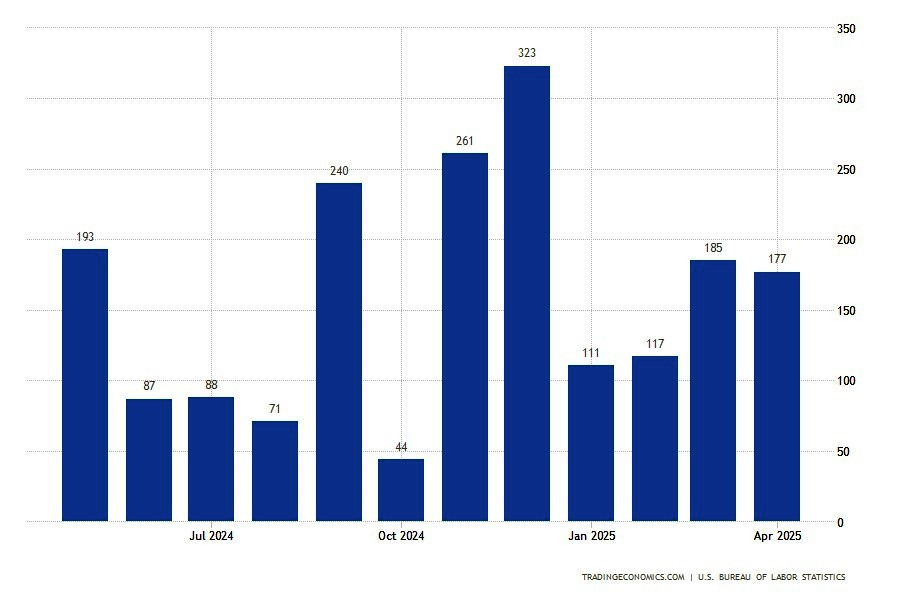

6 июня, 15.30/ США/***/ Число новых рабочих мест, май/ пред.: 185 тыс./ действ.: 177 тыс./ прогноз: 130 тыс./ USDX (6-валютный индекс USD) – вниз

6 июня, 15.30/ США/***/ Число новых рабочих мест, май/ пред.: 185 тыс./ действ.: 177 тыс./ прогноз: 130 тыс./ USDX (6-валютный индекс USD) – вниз

Но главным отчетом недели будут, конечно, американские NonFarm Payrolls. В апреле 2025 г. американская экономика добавила 177 тыс. новых рабочих мест. Это меньше, чем пересмотренные 185 тыс. за март, но заметно выше прогноза в 130 тыс. Отчет оказался близок к среднему уровню за последние 12 месяцев в районе 152 тыс. и подтвердил устойчивость рынка труда в США. Даже на фоне растущей неопределенности, вызванной новой тарифной политикой президента Трампа. Рост обеспечили секторы:

- здравоохранения – 51 тыс.

- транспорта и логистики – 29 тыс.

- финансовой деятельности – 14 тыс.

- соцобслуживания – 8 тыс.

Если майский показатель подтвердит положительную динамику выше уровня в 125 тыс., доллар может получить краткосрочную поддержку. Однако снижение данных будет означать также сокращение ставки ФРС США. Так что доллар все-таки вынужден будет перейти в медвежью зону.

6 июня, 15.30/ США/***/ Средний почасовой заработок, май/ пред.: 3,8%/ действ.: 3,8%/ прогноз: 3,7%/ USDX (6-валютный индекс USD) – вниз

Многое также будет зависеть от других параметров отчета. Например – роста зарплат. А они как раз ожидаются на понижении с 3,8 до 3,7 процента. Если в мае динамика заработков действительно пойдет на спад, давление на USDX может усилиться.

- 5 июня, 7.20/ Канада/ Выступление замглавы Банка Канады Шарон Козицки/ USD/CAD

- 5 июня, 10.45/ Великобритания/ Выступление Меган Грин из Комитета по денежной политике Банка Англии /GBP/USD

- 5 июня, 11.30/ Великобритания/ Выступление замглавы Банка Англии Сары Бриден/ GBP/USD

- 5 июня, 15.45/ Еврозона/ Пресс-конфренция главы ЕЦБ Кристин Лагард/ EUR/USD

- 5 июня, 16.10/ Еврозона/ Выступление Педро Мачадо из Наблюдательного совета ЕЦБ/ EUR/USD

- 5 июня, 19.00/ США/ Выступление Адрианы Куглер из Совета управляющих ФРС США/ USDX

- 5 июня, 20.30/ США/ Выступление Патрика Харкера из Совета управляющих ФРС США/ USDX

- 6 июня, 11.30/ Еврозона/ Выступление Педро Мачадо из Наблюдательного совета ЕЦБ/ EUR/USD

- 7 июня, 10.30/ Еврозона/ Выступление Педро Мачадо из Наблюдательного совета ЕЦБ/ EUR/USD

- 7 июня, 12.40/ Еврозона/ Выступление Изабель Шнабель из правления ЕЦБ/ EUR/USD

Также в эти дни ожидаются выступления представителей ведущих центробанков. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам.

Напоминаем, что время публикации указано МСК (GMT +3.00). Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Экономический календарь открывается по ссылке. Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Открыть торговый счет можно здесь. А чтобы рынок всегда был под рукой, можно скачать мобильное приложение InstaForex.

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: