DayTimeNews.RU

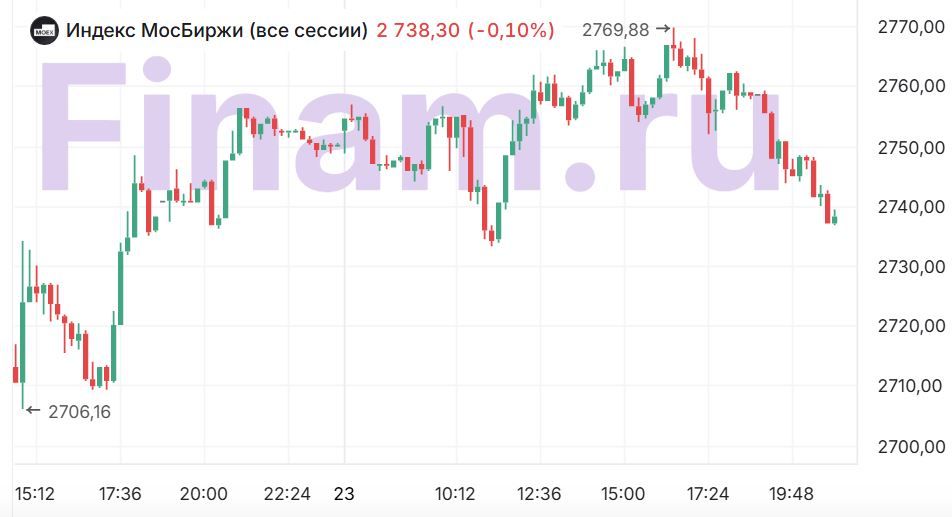

DayTimeNews.RUРоссийский фондовый рынок во вторник, 23 сентября, смог немного подрасти к вечеру, благодаря отсутствию негативных новостей. Однако в целом повышенная волатильность на рынке сохраняется. По итогам основных торгов индекс МосБиржи прибавил 0,64%, до 2758,65 пункта, РТС – подрос на 1,45%, до 1042,63 пункта.

Сегодня инвесторы следят за заявлениями мировых лидеров на Генассамблее ООН в Нью-Йорке. Выступивший вечером Дональд Трамп снова заявил о готовности ввести новые санкции против РФ, если европейские страны прекратят покупки российских энергоресурсов и введут пошлины на страны, сотрудничающие с Россией. Ведущий аналитик ФГ «ФИНАМ» Никита Степанов полагает, что данные условия нереалистичны на данный момент, так как ЕС сможет отказаться от энергоносителей из РФ лишь 2027 году, а отказаться от китайских и индийских товаров с большой долей вероятности вообще не сможет. «В связи с этим, мы трактуем данную новость, как то, что США не собираются вводить санкции на Россию в ближайшей перспективе, что позитивно для российского рынка», - считает эксперт.

Видимо, похожего мнения придерживаются остальные участники рынка, поскольку на этот раз речь американского президента не стала триггером сильных движений.

Вечером российский рынок растерял позитив - индекс МосБиржи к 21.15 мск снижается на 0,1% - 2738,3 п.

Однако для более уверенного отскока у российского рынка пока нет фундаментальных оснований, поскольку инвесторов тревожит дефицит бюджета и возможные источники его покрытия. От этого во многом будет зависеть политика ЦБ в вопросе смягчения денежно-кредитных условий.

Статистика тем временем продолжает говорить о торможении экономического роста в стране и ухудшении финансовых условий. В частности, из обзора ЦБ о развитии банковского сектора следует, что чистая прибыль российских банков в августе упала вдвое к июлю. А по данным «Коммерсанта», объем промежуточных дивидендов российских компаний по итогам 1 полугодия 2025 года снизился почти вдвое по сравнению с данными аналогичного периода прошлого года и составил чуть более 340 млрд рублей. Заметно сократили свои выплаты нефтяные компании, включая «Газпром нефть» и «Татнефть», что было связано с ухудшением их финансовых показателей. Кроме того, отказались от выплаты дивидендов некоторые металлургические компании, в частности «Северсталь» и ММК, поскольку их бизнес сильно пострадал от снижения цен на сырье и укрепления рубля.

Тем временем ОЭСР сохраняет оценку роста ВВП России в 2025 году на уровне 1%, и на уровне 0,7% в 2026 году. Что касается инфляции, то теперь ОЭСР ждет ее на уровне 8,5% в 2025 году и на уровне 4,9% в 2026 году, что по каждому году ниже на 1,2 п.п, чем прогнозировалось ранее.

Министр экономического развития Максим Решетников сообщил сегодня на расширенном заседании комитета Совета Федерации по экономической политике, что российская экономика продолжит расти, но более скромными темпами, чем в последние два года, что можно назвать «мягкой управляемой посадкой».

Однако участники рынка помнят о проинфляционных рисках, о которых недавно говорила глава ЦБ Эльвира Набиуллина, и о том, что смягчение ДКП не будет быстрым. Все это заставляет инвесторов действовать осторожно.

Среди лидеров роста во вторник оказались акции «Позитива» (+2,73%), «Акрона» (+2,34%), БСП (+2,14%), ВК (+2,02%), ЛСР (+1,87%), «Сегежи» (+1,66%), «Магнита» (+1,66%).

Бумаги «Т-Технологий» (+0,79%) поддержали заявления менеджмента о дивидендах. Эмитент опубликовал сегодня отчетность об операционных показателях компании за август 2025 года. Внимание инвесторов привлекли слова о том, что группа продолжает придерживаться практики объявления дивидендов ежеквартально. Финансовые результаты по МСФО за 3 квартал 2025 года, как ожидается, будут раскрыты в ноябре. Ближайшие дивидендные выплаты акционеры Т могут получить в октябре - совет директоров рекомендовал направить на очередные выплаты 35 рубля на акцию.

Акции ПИК (+0,3%) были волатильны в течение дня. Сообщалось, что ФАС возбудила дело против группы лиц ПИК. Ведомство заявило, что входящие в компанию оператор Lovit и УК в ЖК Москвы, Подмосковья и Петербурга ограничивали другим провайдерам доступ к инфраструктуре. По мнению аналитика Freedom Finance Global Владимира Чернова, Для самого ПИКа как застройщика прямой угрозы нет в этом обвинении, так как основная выручка формируется за счёт продажи жилья и строительства, а телеком-сервис является скорее вспомогательным направлением и относится к управляющей компании «ПИК-Комфорт». «Потенциальные потери касаются именно доходов Lovit, которому, вероятно, придётся делиться доступом и снижать монопольную маржу. На котировки ПИКа это может влиять лишь через репутационный фактор и краткосрочные настроения инвесторов, чувствительных к регуляторным рискам», - считает эксперт.

В число аутсайдеров попали бумаги «Вуш Холдинга» (-2,14%), «Сургутнефтегаза» (ап -2,13%, ао -1,34%), «Мечела» (ап -1,89%), «Селигдара» (-1,42%), «НоваБев» (-1,31%), «НОВАТЭКа» (-1,23%).

Фьючерс на нефть марки Brent растет в моменте на 1,34% - до $67,46 за баррель, за «бочку» Light дают $63,128(+1,56%) за баррель.

Рубль на Мосбирже в паре с китайским юанем подрос на 0,14% - до 11,7 рубля. Ближайший фьючерс на курс доллара (Si) торгуется по 86,87 рубля за доллар. На межбанковском валютном рынке доллар дорожает на 0,03% - до 83,64 рубля, евро в плюсе на 0,11% до 98,78 рубля. Официальный курс доллара ЦБ на 24 сентября составил 83,35 рубля за доллар, курс евро - 99,03.

Золото переписало очередной исторический максимум на отметке $3824,6 за унцию, в моменте котировки растут на 1% - до $3812,9.

В условиях нестабильности и инфляции золото остаётся одним из самых надёжных активов. Инвестируйте в золото через «Финам» сегодня — выберите надёжный путь к финансовой уверенности и сохранению сбережений.

На глобальных рынках преобладают «медвежьи» настроения. Европейские индексы завершили день смешанно. Ведущие американские фондовые индексы торгуются в минусе, корректируясь после достижения новых исторических максимумов: Dow Jones снижается на 0,28%, S&P 500 на 0,6%, Nasdaq – на 0,9%.

СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: