DayTimeNews.RU

DayTimeNews.RU

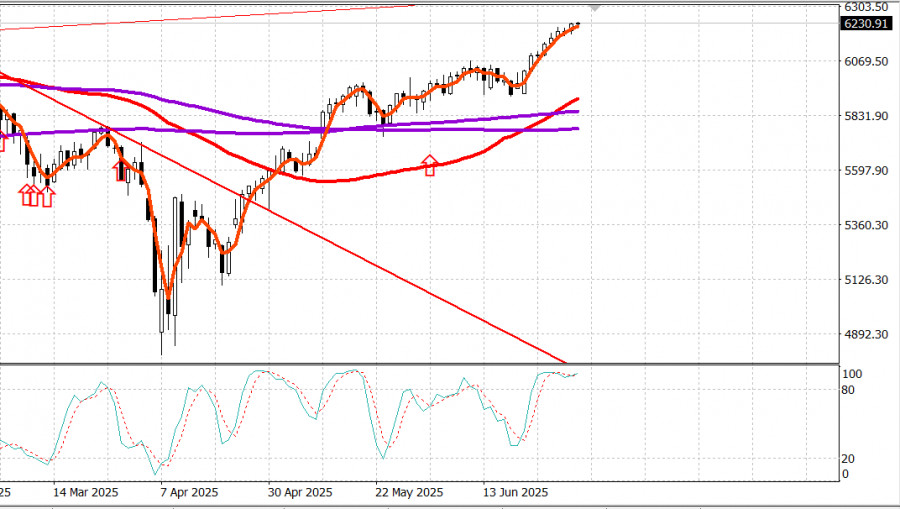

S&P500

Обзор 03.07

Рынок США: SP500 показывает новые рекордные уровни

Главные индексы США в среду: Доу +0.0%, NASDAQ +0.9%, S&P500 +0.5%, S&P500 6227, диапазон 5700 - 6300.

S&P 500 закрылся вчера на новом рекордном максимуме, демонстрируя устойчивый рост в течение сессии, несмотря на разочаровывающий отчет ADP об изменении занятости, который показал потерю 33 000 рабочих мест в частном секторе в июне.

Эта новость была перекрыта объявлением президента о торговой сделке с Вьетнамом, которая включает нулевую тарифную ставку для доступа США на вьетнамские рынки, солидный рост нескольких акций с большой капитализацией и продолжающееся лидерство в акциях малой и средней капитализации.

Tesla (TSLA 315,65, +14,94, +4,97%) сообщила о показателях поставок за второй квартал, превзошедших ожидания; Apple (AAPL 212,44, +4,62, +2,22%), рейтинг которой на Jefferies был повышен с «хуже рынка» до «держать»; и NVIDIA (NVDA 157,25, +3,95, +2,58%) и Alphabet (GOOG 179,76, +2,85, +1,61%), которые использовали динамику, связанную с ИИ, были лидерами вреди мегакапиталов.

Их влияние легло в основу взвешенного по рыночной капитализации индекса S&P 500 (+0,5%), который показал уверенный рост, но тем не менее снова оказался ниже в сравнении с Russell 2000 (+1,3%) и индексом S&P Midcap 400 (+1,0%), которые остались бенефициарами ротационного интереса.

Как и вчера, интерес к покупкам был широким.

Акции, торгующиеся на повышение, опередили падающие с разницей более 2 к 1 на NYSE и Nasdaq.

В число торгующихся на повышение не вошла медицинская страховая компания Centene (CNC 33,78, -22,86, -40,37%), которая пострадала после отзыва своего прогноза после первого анализа данных рынка медицинского страхования за 2025 год от Wakely. Другие акции медицинского страхования торговались ниже и были движущей силой неудовлетворительной работы сектора здравоохранения (-1,0%).

Финансовый сектор (-0,1%) также отставал от широкого рынка, хотя многие из крупнейших банков страны объявили о планах увеличить свои дивиденды и/или выкупить акции после прохождения ежегодного стресс-теста Федеральной резервной системы.

Лучшими секторами дня стали секторы энергетики (+1,7%), материалов (+1,3%) и информационных технологий (+1,3%).

Возвращаясь к отчету ADP, он разочаровал, но участники рынка воздержались от суждений о его значении, понимая, что они получат более полное представление о рынке труда с публикацией июньского отчета о ситуации с занятостью перед открытием в четверг и что данные ADP не всегда соответствуют данным правительства.

Говоря о правительстве, «Один большой, красивый законопроект» остался в Палате представителей, и некоторые сообщения в прессе предполагают, что в рядах Республиканской партии существуют разногласия по поводу его стоимости, что задерживает его принятие. По-прежнему преобладает мнение, что законопроект будет принят, хотя его принятие может быть отложено несмотря на сильное желание президента иметь его на столе для подписания к 4 июля.

Напоминаем, что фондовый рынок закроется в четверг в 1:00 дня по восточному времени в преддверии праздника Дня независимости в пятницу.

S&P 500 +5.9% Nasdaq: +5.6% DJIA: +4.6% S&P 400: +1.6% Russell 2000: -0.2%

Энергетика: Нефть Брент 68.60 долл. - рост примерно на 1 долл. за сутки - нефть растет вместе с рынком США

Вывод: Рынок США показал значительный рост от минимумов апреля. Мы зафиксировали хорошие профиты и ждем нормальной коррекции для новых покупок.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: