DayTimeNews.RU

DayTimeNews.RU

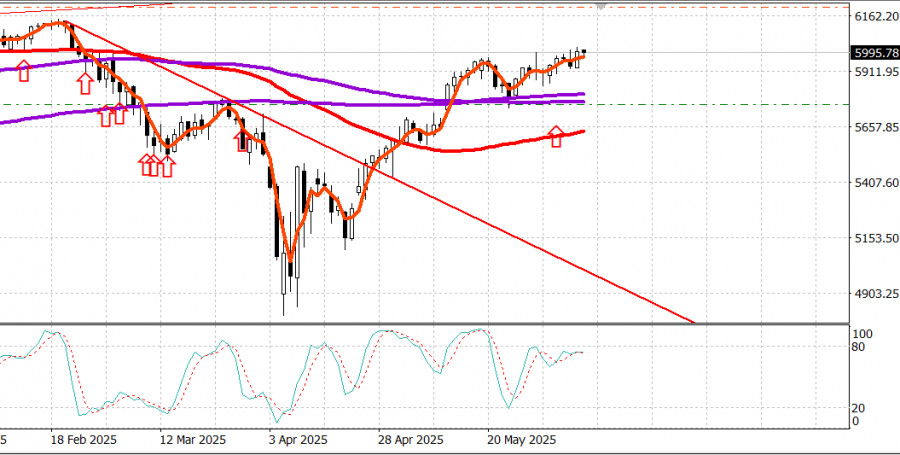

S&P500

Обзор 9.06

Рынок США: Рост на нонфармах.

Главные индексы США в пятницу: Доу +1%, NASDAQ +1.2%, S&P500 +1%, S&P500 6000, диапазон 5400 - 6200.

Фондовый рынок начал в пятницу сессию на высокой ноте, поддержанный майским отчетом по занятости, который оказался лучше, чем ожидалось, и, честно говоря, достаточно хорош, чтобы придать уверенность идее, что экономика США имеет достаточную опору на рынке труда, чтобы оставаться на траектории роста. Рынок казначейских облигаций тоже это почувствовал.

Доходность казначейских облигаций резко выросла после публикации отчета и больше не снизилась. Доходность установилась на своих максимальных значениях за день (4,04% по 2-летним облигациям, рост на 14 базисных пунктов, и 4,51% по 10-летним облигациям, рост на 12 базисных пунктов), также переваривая предположение, что относительно хорошие данные по занятости, которые также показали больший, чем ожидалось, рост средней почасовой оплаты труда на 0,4%, вероятно, заставят ФРС неохотно снижать ставки.

Эту точку зрения подтвердил рынок фьючерсов на федеральные фонды. Вероятность снижения на 25 базисных пунктов на июльском заседании FOMC снизилась до 16,5% с 31,4% вчера, в то время как вероятность снижения на 25 базисных пунктов на сентябрьском заседании FOMC снизилась до 60,6% с 73,9% вчера.

Доллар отреагировал на относительно хорошие данные и рост ставок доходности соответствующим образом, о чем свидетельствует рост индекса доллара США на 0,5% до 99,20.

Акции, в свою очередь, были позитивны большую часть дня, за исключением некоторых отдельных акций, таких как lululemon athletica (LULU 265,27, -65,51, -19,8%) и DocuSign (DOCU 75,28, -17,62, -19,0%), которые были разгромлены после их отчетов о доходах и прогнозов. Tesla (TSLA 295,58, +10,88, +3,8%) была среди растущих акций, восстановившись после разгрома в четверг после сообщений о том, что помощники Белого дома хотели провести телефонный разговор с Илоном Маском, чтобы разрядить его обостряющуюся вражду с президентом.

Позже сообщалось, что президент в данный момент не заинтересован в разговоре с Илоном Маском. Президент был занят другими делами. В частности, он продолжал излагать свои доводы в пользу принятия «большого красивого законопроекта» по бюджету, он обратился к Truth Social, чтобы сказать, что ФРС должна снизить ставки на целый процент, и он снова обратился к Truth Social, чтобы объявить, что его главные торговые представители, в том числе министр финансов Бессент, министр торговли Лютник и торговый представитель Грир встретятся в понедельник в Лондоне с представителями Китая по поводу торговой сделки.

Рынок воспринял последнюю новость спокойно и фактически закрылся немного ниже, чем было сделано объявление, но не ниже уровня 6000 по S&P500 .

Фактически индекс закрыл сессию прямо на этой отметке (6000,36), после того как достиг 6016,87 на своем максимуме за день вскоре после открытия.

Акции с большой капитализацией стали лидерами этого движения, как и всю неделю, но у них было много последователей, поскольку все 11 секторов S&P 500 завершили день на положительной территории.

Наибольший рост был у секторов энергетики (+2,0%), услуг связи (+1,9%), потребительских дискреционных товаров (+1,6%) и финансов (+1,2%).

В то время как акции с большой капитализацией показали хорошие результаты, акции с микро- и малой капитализацией показали еще лучшие результаты в сегодняшнем риск-он-действии, в котором выросшие акции обогнали упавшие более чем в 2 раза на NYSE и Nasdaq.

Однако общий объем был ниже среднего как на NYSE, так и на Nasdaq.

С начала года

S&P 500: +2.0% Nasdaq: +1.1% DJIA: +0.5% S&P 400: -2.2% Russell 2000: -4.4%

Обзор экономических данных:

Майский отчет о ситуации с занятостью легко превзошел худшие опасения рынка, поскольку число рабочих мест вне сельского хозяйства немного превысило ожидания, уровень безработицы остался на уровне 4,2%, а средняя почасовая оплата труда выросла на 0,4%, что соответствует достойному годовому темпу роста в 3,9%.

Это важный блок сильных экономических данных, который в целом свидетельствует о том, что экономика по-прежнему находится в прочном положении, несмотря на волатильность фондового рынка и неопределенность тарифов.

Самый важный вывод заключается в том, что сочетание низкого уровня безработицы и более высокого, чем ожидалось, роста средней почасовой оплаты труда, который следует за уверенным ростом личных доходов на 0,8% в апреле, будет удерживать потребителей на пути расходов, а экономику на траектории роста.

Несмотря на то что этот отчет также должен оставить любое снижение ставки ФРС на удержании, это отчет, который фондовый рынок должен приветствовать, поскольку это хороший экономический отчет, который хорош для перспектив доходов.

Потребительский кредит увеличился на $17,9 млрд в апреле (консенсус: $10,3 млрд) после пересмотренного в сторону понижения снижения на $3,4 млрд (с $10,2 млрд) в марте. Возобновляемый кредит увеличился на $7,7 млрд, а невозобновляемый кредит увеличился на $10,2 млрд

Энергетика: Нефть Брент 66.10 долл. - нефть удерживается выше 65 долл. на фоне оптимизма рынка США

Вывод: Ждем продолжения роста рынка США

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: