DayTimeNews.RU

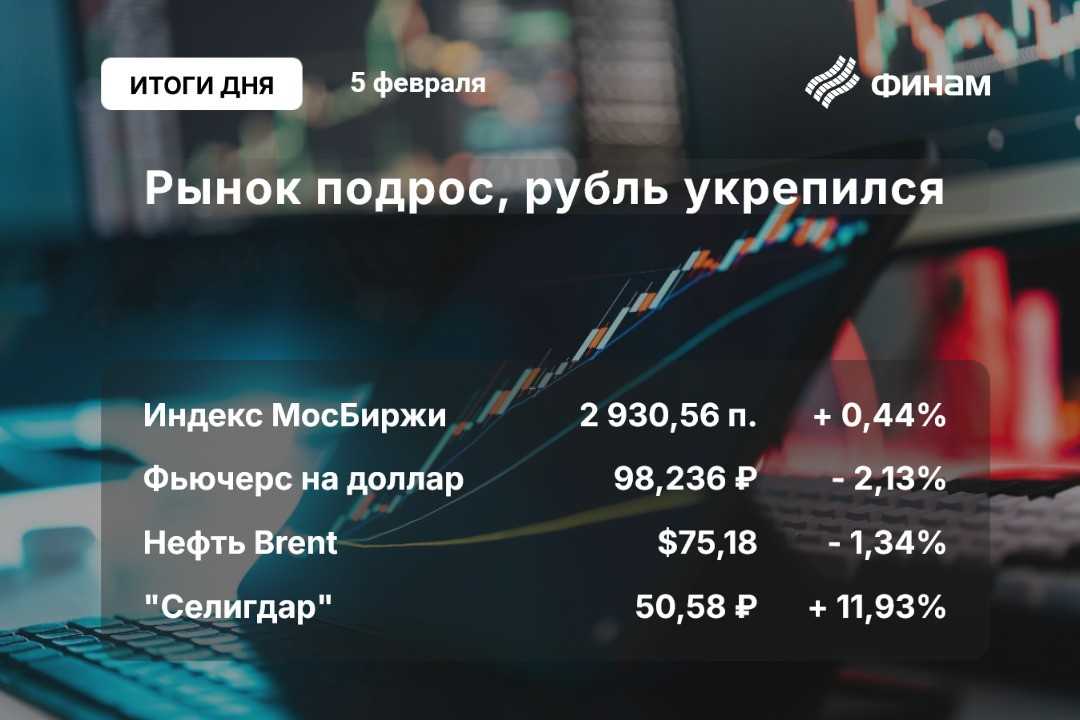

DayTimeNews.RUРоссийский фондовый рынок в среду, 5 февраля немного подрос. По итогам основной сессии индекс МосБиржи прибавил 0,44% - до 2930,56 п., РТС вырос на 0,93% - до 941,50 п. Рынок по-прежнему ждет новостей о мирных переговорах, а также просчитывает возможные варианты решения ЦБ по ставке уже в следующую пятницу. Поэтому индексы довольно чувствительно реагируют на сообщения, связанные с этими темами. В целом же движение по большому счету не выходит за пределы сложившегося с января диапазона 2744-2995 пунктов по рублевому индикатору.

Конечно, темой номер один для российского рынка остается перспектива мирных переговоров, о которых много разговоров, мнений и слухов. Вечером после закрытия основных торгов инвесторов взбудоражила новость агентства Bloomberg, которое сообщило, что администрация Трампа представит долгожданный план по урегулированию конфликта на Украине на Мюнхенской конференции по безопасности в Германии, которая пройдет 14–16 февраля. Сообщается, что его представит союзникам специальный представитель Трампа по Украине Кит Келлог. Детали плана пока неизвестны, но информация уже обрастает множеством слухов и предположений.

Сегодня же пресс-секретарь президента Дмитрий Песков, общаясь с журналистами, сообщил, что контакты РФ и США по линии отдельных ведомств есть, они "интенсифицировались".

Так что очевидно, что нервозность на рынке продолжится по меньшей мере в ближайшие 10 дней.

На вечерней сессии инвесторы очень оптимистично восприняли очередную порцию инфляционной статистики. Так по данным Росстата, на неделе с 28 января по 3 февраля 2025 года инфляция в России замедлилась до 0,16% н/н, с 0,22% неделей ранее. При этом с начала года инфляция составила 1,3%, а в годовом выражении составила 9,92% (по методологии Минэка). На этом фоне индекс МосБиржи по факту публикации вырос сразу до 2952,7 п. Впрочем ЦБ сегодня в докладе по региональной экономике отметил, что инфляционное давление в России в январе осталось высоким.

Также Росстат вечером сообщил, что промпроизводство в России в 2024 году выросло на 4,6%. В лидерах по годовому росту по-прежнему остаются сектора военно-промышленного сектора.

В среду Минфин объявил параметры операций по бюджетному правилу на ближайший месяц. С 7 февраля по 6 марта он будет ежедневно покупать валюту и золото на 3,3 млрд рублей в день, что на 20% меньше, чем в январе. С учетом этого чистые продажи валюты Центральным банком (который не только выступает агентом Минфина по операциям в рамках бюджетного правила, но и продает валюту в рамках операций ФНБ по финансированию дефицита бюджета и чистых инвестиций) в феврале немного вырастут – до 5,6 млрд руб. в день против 4,8 млрд месяцем ранее.

Прошедшая сессия отметилась новыми рекордами российской валюты. Так курс юаня к рублю вечером на Мосбирже упал ниже 13 рублей впервые с сентября 2024 года. К закрытию юань снизился на 2,04%, до 12,996 рубля. Ближайший фьючерс на доллар подешевел на 2,13%, до 98,236 рубля. Тем временем на межбанке доллар дешевеет на 3,34% - до 97,35 рубля, европейская валюта снижается на 2,28% - до 102,05 рубля. Официальный курс доллара ЦБ на 6 февраля понижен до 98,05 рубля, курс евро повышен до 102,92 рубля.

Начальник отдела анализа банков и денежного рынка ИК "Велес Капитал" Юрий Кравченко прогнозирует, что в ближайшее время пара юань/рубль предпримет попытки закрепиться ниже 13 руб. Если это не удастся сделать сразу, то вероятно получится ближе к концу февраля вместе с очередными налоговыми платежами. Он предположил, что новые каналы движения валютной ликвидности после последнего раунда санкционных ограничений окончательно наладились и локальная потребность в валюте вновь нормализовалась.

Однако не все так позитивны, к примеру эксперт «Альфа-Капитал» Алина Попцова ожидает в ближайший месяц рубль в диапазоне 100-103 за доллар. «В паре с юанем давление на рубль может дополнительно усилиться из-за завершения празднования Нового года в Китае и восстановления торговой активности, поэтому курс вернется в диапазон 13,5-13,6 CNY/RUB».

По мнению управляющий активами Cresco Finance Степана Сумина, с открытием биржевых торгов в Китае рыночная волатильность на валютном рынке повысится в связи с отложенным спросом на валюту со стороны импортеров. Он считает, что закрепление пары юань/рубль ниже значения 13 может перевести торговлю в диапазон 12,3-12,82, однако для такого движения потребуется куда больше факторов. Все же эксперт полагает, что общая картина для рубля складывается в сторону нейтрально-негативного сценария, где возврат юаня в диапазон 14-15 видится более предпочтительным для экспортной части экономики и бюджетных обязательств.

Индекс гособлигаций RGBI продолжает плавное снижение в ожидании заседания ЦБ, в среду индикатор просел еще на 0,2% - до 102,34 пункта.

Что касается фондового рынка, то лидерами роста в среду стали акции «Селигдара» (+11,93%), СПБ Биржи (+4,01%), ЦИАН (+4,39%), «АЛРОСА» (+3,45%), ДВМП (+3,29%), НМТП (+3,07%), «НОВАТЭКа» (+3,03%), «МосБиржи» (+1,99%).

ЦИАН в рамках редомициляции получил публичный статус и был преобразован в МКПАО.

Аутсайдерами дня стали бумаги «Позитива» (-3,98%), «Самолета» (-1,88%), ММК (-1,59%), «НоваБев» (-1,37%), «Ростелекома» (-0,8%), «Роснефти» (-0,76%).

Давление на акции ММК оказала новость о переносе публикации отчета по МСФО за 2024 год "для получения дополнительный информации".

«Делимобиль» (-2,5%) опубликовал операционные результаты за 2024 год. Год к году автопарк увеличился на 19%, количество пользователей выросло на 17%, а число проданных минут - на 20%.

Если хотите сэкономить на поиске и анализе информации. Подключите «Финам AI-скринер» и искусственный интеллект сам спрогнозирует параметры ценных бумаг, вам останется только выбрать оптимальный прогноз, купить или продать активы.

Глобальные рынки демонстрирую разнонаправленную динамику. Европа завершила торги смешанно. Ведущие американские фондовые индексы в первой половине дня также торгуются неоднородно вблизи нуля. Индекс Нью-Йоркской фондовой биржи Dow Jones подрастает на 0,34%, S&P 500 в плюсе на 0,17%, NASDAQ Composite снижается на 0,02. Инвесторы продолжают следить за публикацией статданных и отчетностями крупных компаний.

СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: