DayTimeNews.RU

DayTimeNews.RUСвежие макроэкономические данные из США за май, опубликованные сегодня в 12:30 GMT, оказались значительно лучше прогнозов аналитиков, вызвав реакцию на валютных рынках.

Заказы на товары длительного пользования:

- Рост на 16,4%, или $48,3 млрд, до $343,6 млрд;

- Апрельский показатель был пересмотрен с –6,3% до –6,6%;

- Прогноз экспертов: +8,5% — фактическое значение превысило ожидания почти в два раза.

Это указывает на высокую деловую активность и устойчивый внутренний спрос.

Рынок труда:

- Новые заявки на пособие по безработице: 236 тыс. против 246 тыс. неделей ранее;

- Четырехнедельная средняя: снизилась до 245 тыс.;

- Повторные заявки: увеличились на 37 тыс., до 1,974 млн;

- Уровень безработицы: остается на уровне 1,3% (сезонно скорректированный).

Снижение количества заявок говорит об устойчивости рынка труда, несмотря на нарастающую неопределённость в денежно-кредитной политике.

ВВП:

Негативным для доллара оказалось ухудшающееся значение годового ВВП, который сократился на -0,5% в 1-м квартале, как сообщило в четверг Бюро экономического анализа США. Этот показатель оказался хуже предыдущей оценки и ожиданий рынка в -0,2%.

Политическое давление: Трамп снова против Пауэлла

На фоне этих данных внимание инвесторов сместилось на заявления президента Дональда Трампа, сделанные на саммите НАТО. «Он уходит, к счастью. Я думаю, что он ужасен», - высказался Дональд Трамп о Джероме Пауэлле.

Трамп вновь критикует главу ФРС за отказ ускорить снижение ставки, что может усилить политическое давление на регулятор.

Что ждёт ставку ФРС: сентябрьское снижение почти в цене

Согласно данным инструмента CME FedWatch, вероятность снижения ставки на сентябрьском заседании ФРС оценивается следующим образом:

- 68% — снижение на 25 базисных пунктов;

- 21,3% — вероятность снижения на 50 б.п.

Это означает, что рынок уже почти заложил смягчение в котировки, несмотря на силу текущей статистики.

Геополитика: перемирие снижает риски

Перемирие между Израилем и Ираном продолжается уже третий день, снижая уровень глобальных геополитических рисков. Это способствует возвращению инвесторов к более рисковым активам, хотя доллар сохраняет поддержку на фоне сильной экономики.

Вывод: рынок в ожидании

Фондовый рынок США балансирует между сильными макроэкономическими показателями, позитивными ожиданиями от налоговой реформы, ожиданиями смягчения монетарной политики ФРС и опасениями, связанными с ростом дефицита и тарифным давлением. Ключевым драйвером ближайших сессий станут комментарии ФРС и новые макроданные, в частности, публикация в пятницу индекса PCE (см. наш сегодняшний обзор «Доллар: на грани срыва в глобальный медвежий тренд»). В то же время, фундаментальные риски, включая политическую неопределённость, рост долга и нестабильность доходностей, сохраняются.

*) см. также: Торговые индикаторы InstaForex по SPX

Пока что текущие фундаментальные факторы создают попутный ветер для американского фондового рынка, чьи индексы продолжают расти, в то время как доллар – слабеть.

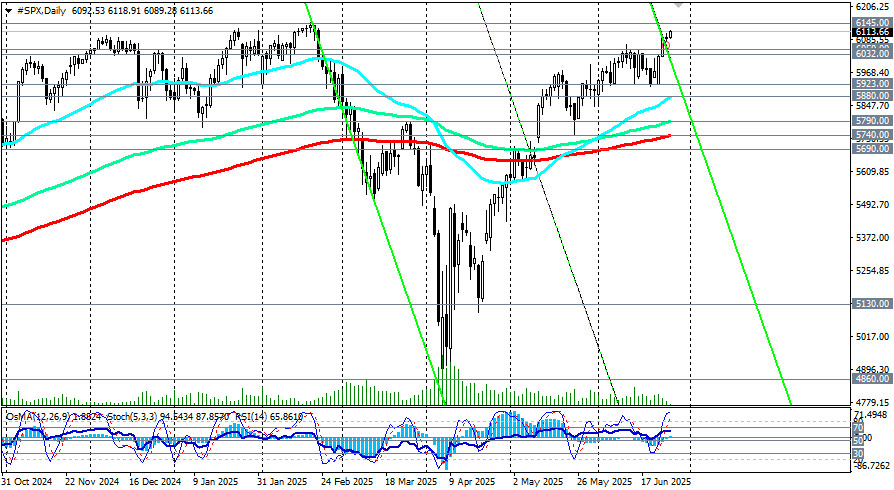

Так, американский индекс широкого рынка S&P500 вплотную приблизился к зоне рекордных максимумов и уровню 6145.00, торгуясь на момент публикации данной статьи, вблизи отметки 6115.00.

С технической точки зрения фьючерсы на индекс широкого рынка S&P500 (в торговом терминале отражаются как #SPX) торгуются в зоне долгосрочного и глобального бычьего рынка.

Судя по всему, глубокая коррекция в зону ключевых долгосрочных уровней поддержки 5130.00 (ЕМА144 на недельном графике), 4860.00 (ЕМА200 на недельном графике), наблюдавшаяся еще в апреле, завершена, а цена вернулась в зону глобального бычьего рынка.

Предпочтительными, по-прежнему, остаются длинные позиции, вход в которые возможен как «по рынку», так и при откатах к зоне поддержки вблизи уровней 6050.00, 6032.00, 6000.00.

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: