DayTimeNews.RU

DayTimeNews.RU

При этом намерения Белого дома были озвучены на официальном уровне. Как заявил директор Национального экономического совета Кевин Хассетт, вопрос об увольнении Джерома Пауэлла рассматривается всерьез. А глава Административно-бюджетного управления Рассел Воут публично обвинил ФРС в неэффективности и «введении Конгресса в заблуждение». По сути, Белый дом создает юридическую базу под отставку главы регулятора. И с этой (юридической) точки зрения ситуация беспрецедентна.

Ни один президент США прежде не пытался уволить действующего главу ФРС. Истинный контекст этих действий в том, что Пауэлл стал препятствием для экономической повестки Трампа. Он не идет на уступки в вопросе монетарной политики. Белый дом хочет более мягких условий:

- снижения ставки

- доступных кредитов

- стимуляции спроса

Однако Центробанк по-прежнему руководствуется мандатом по контролю над инфляцией. И пока индекс CPI держится выше целевых 2%, о снижении ставки речи не идет.

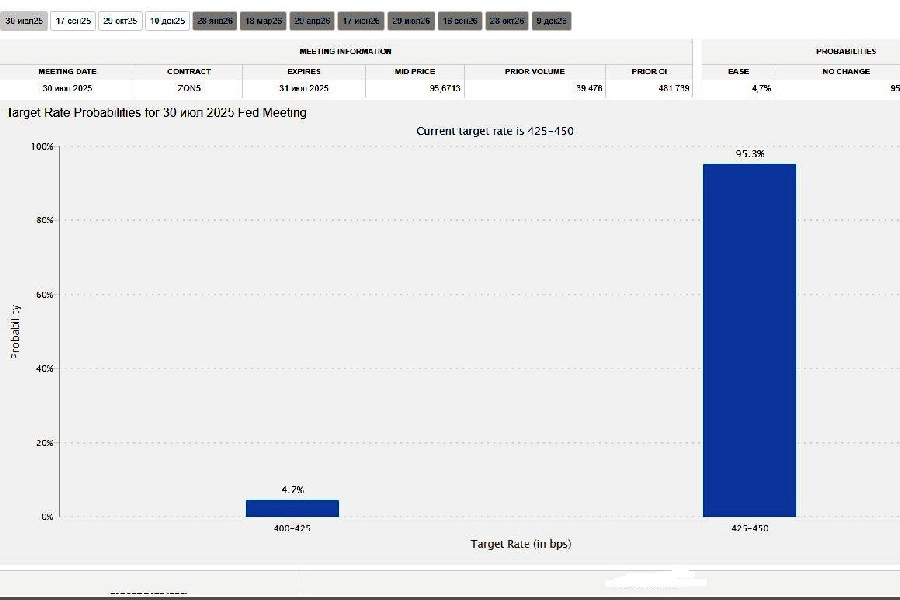

На этом фоне сохраняется основная интрига: что предпримет ФРС на ближайшем заседании FOMC 29–30 июля? Джером Пауэлл ранее неоднократно высказывался за сохранение ставки на актуальном уровне. Согласно инструменту CME FedWatch по ставке FOMC, 20 июля более 95% рынка (на графике) придерживались такого же мнения. Глава ФРБ Чикаго Остан Гулсби считает, например, что снижение ставки возможно в течение года. По его мнению, влияние торговых барьеров может быть временным, а структурные параметры экономики позволяют двигаться к более мягкой политике. «Мы все еще в пределах траектории», – подчеркивает Гулсби.

Таким образом, ФРС балансирует сразу на нескольких фронтах:

- политическом

- экономическом

- общественном

Вопрос только в том, что сыграет раньше: инфляция или действия Белого дома?

Может ли президент США уволить главу ФРС? Вопрос, еще недавно звучавший гипотетически, сегодня становится краеугольным в борьбе за контроль над американской монетарной политикой. Формально Федеральная резервная система – независимый институт. Верховный суд в 1935 году постановил, что независимые агентства, к которым относится и ФРС, не подлежат увольнению по желанию президента. Эта правовая защита должна обеспечивать центробанку свободу от политического давления.

Однако сегодня ситуация меняется. Верховный суд уже принял к рассмотрению дело, в котором оспаривается независимость отдельных ведомств. И хотя ФРС пока формально защищена, сам факт юридического маневра говорит о том, что Белый дом ищет возможности для обхода этих ограничений. Администрация Трампа действует по нескольким направлениям. Первое – медийное. Вице-президент Джей Ди Вэнс атакует регулятора в соцсетях, повторяя мантру Трампа о том, что ФРС «проспала» борьбу с инфляцией и теперь тормозит с резким снижением ставки.

Второе – кадровое. Кевин Уорш, бывший член Совета управляющих, публично призывает к «смене режима» в системе. Он – потенциальный преемник Пауэлла, и такие заявления неслучайны. Третье направление – юридическое: Белый дом ждет поводов от расследования реконструкции штаб-квартиры, чтобы использовать их как формальное основание для увольнения. Трамп больше не ограничивается риторикой – теперь он действует через подконтрольные структуры.

Поводом для атаки остается реконструкция штаб-квартиры ФРС стоимостью $2,5 млрд. В письме главы Административно-бюджетного управления Расса Воута утверждается, что проект нарушает нормы Национального закона о планировании капиталовложений. Стоит учесть, что президент недавно включил в состав Национальной комиссии по планированию капиталовложений (NCPC) своих союзников, включая юриста Уилла Шарфа и комиссара Майкла Блэра. Последний охарактеризовал проект как «Тадж-Махал возле Национальной аллеи». По их версии, речь идет о «залах VIP-ресторанов», «садах на крышах» и «роскоши за счет налогоплательщиков». Глава Бюджетного управления Рассел Воут называет реновацию «бесцеремонной».

То есть на смену экспертной архитектурной комиссии пришел политический инструмент давления. Это уже не критика стоимости – это инструмент устранения Пауэлла. ФРС отвечает сдержанно. Проект, изначально оцененный в $1,9 млрд, подорожал на фоне инфляции в строительной отрасли. Пауэлл поясняет, что перерасход связан со сложными подземными работами и внедрением инфраструктуры для маломобильных граждан. Регулятор подчеркивает, что сотрудничество с NCPC носит добровольный характер.

А решения о недвижимости Федрезерв принимает в рамках полномочий, прописанных в собственном законе. Также глава ФРС запросил аудит у генерального инспектора, чтобы проверить, были ли перерасходы и нарушения. Это типичный подход центробанка – играть по правилам, даже когда оппонент играет в открытую и грубо. Однако вопрос уже не в бюджете или архитектуре. Атака на ФРС – лишь следствие недовольства Трампа тем, что Пауэлл отказывается снижать процентные ставки.

Сейчас ставка удерживается в диапазоне 4,25–4,5%, несмотря на политическое давление. Попытка использовать малозаметную структуру вроде NCPC для давления на независимый центробанк – это, по сути, подрыв институциональных основ американской монетарной системы. Если юридический маневр удастся, последствия будут фундаментальными. Впервые президент США сможет уволить главу ФРС не по экономическим причинам, а по административной претензии, прикрытой формальным поводом.

Рынок отреагирует незамедлительно:

- долгосрочная доходность начнет расти

- доверие к доллару – снижаться

- институциональная устойчивость американской системы – трещать

Вероятный сценарий – временное руководство со стороны вице-председателя Филипа Джефферсона и передача рычагов оперативной монетарной политики в руки главы ФРБ Нью-Йорка Джона Уильямса. Однако оба фигуранта не обладают весом Пауэлла в глазах рынка. Парадокс в том, что даже увольнение Джерома Пауэлла не гарантирует пересмотра политики. Решения принимает не один человек, а Совет из семи управляющих ФРС. Их лояльность политике Белого дома под вопросом. Из-за эрозии доверия к независимости ФРС возможны краткосрочные всплески волатильности на рынке и рост доходностей по облигациям.

Однако стратегов больше волнует другое. Каким станет новый денежно-кредитный режим, если Центробанк окажется под прямым контролем Белого дома? Более лояльный глава ФРС вполне может реализовать давнюю идею Трампа – агрессивное снижение краткосрочных ставок. Но последствия будут неоднозначными. При сохранении высоких инфляционных ожиданий это может привести к тому, что кривая доходности станет резко крутой. На практике это означает удешевление краткосрочного фондирования, но рост стоимости долгосрочного долга. Как предупреждают аналитики ING, «длинный конец кривой» уже несет на себе нагрузку дефицитного бюджета и инфляционного давления, вызванного торговыми тарифами.

А если к этому прибавятся чрезмерно низкие ключевые ставки на старте нового цикла, то риск закрепления высокой инфляции возрастет. В этом случае кривая не просто станет крутой – она начнет сигнализировать о системной уязвимости экономики США. Потенциальной реакцией рынков будет отток капитала из доллара в пользу защитных валют:

- иены

- франка

- евро

Репутационные риски здесь не менее значимы, чем фундаментальные. Если инвесторы поверят, что любой несогласный с Белым домом председатель ФРС будет отстранен, то вера в независимость Федрезерва рухнет. А значит, долговой рынок США утратит свой статус якоря глобальной финансовой системы. А прецедент прямого политического вмешательства в монетарную политику создаст новый порядок, в котором глава ФРС будет восприниматься не как арбитр, а как исполнитель. Такой подход может встряхнуть не только рынок трежерис, но и весь мировой валютный ландшафт.

Сам факт вмешательства в независимость ФРС может вызвать шоковую реакцию рынков – от ослабления доллара до распродаж на долговом рынке. Мир, в котором глава Центробанка может быть уволен за отказ следовать политическому курсу, станет реальностью. Для рынка это – тревожный сигнал. Не только потому, что меняется фигура на посту председателя, но потому, что сама идея независимой монетарной политики окажется под вопросом. Политизация Федрезерва – риск, выходящий за рамки риторики. И рынки уже начинают его закладывать в котировки.

21 июня, 1.45/ Новая Зеландия/**/ Рост потребительских цен во втором квартале/ пред.: 0,5/ действ.: 0,9%/ прогноз: 0,6%/ NZD/USD – вниз

Инфляция в Новой Зеландии во втором квартале ускорилась до 0,9% по сравнению с предыдущим кварталом. Превысив как майское значение, так и прогнозные оценки. Более высокий темп роста цен может усилить давление на Резервный банк Новой Зеландии в пользу сохранения жесткой риторики. Такой сигнал поддерживает позиции новозеландского доллара, особенно в контексте ожиданий по ставкам. Если инфляция продолжит двигаться вблизи прогноза в 0,6%, это будет способствовать укреплению NZD.

21 июня, 15.30/ Канада/***/ Рост цен на промышленную продукцию в июне/ пред.: 2,0%/ действ.: 1,2%/ прогноз: 2,5%/ USD/CAD – вниз

Темпы роста цен производителей в Канаде в мае замедлились до 1,2% в годовом выражении после 2,0% в апреле, оказавшись значительно ниже ожиданий. Несмотря на восьмой месяц роста подряд, некоторое снижение указывает на охлаждение инфляционного давления в секторе. Однако если июньский показатель достигнет 2,5%, канадский доллар получит дополнительную поддержку.

22 июня, 1.45/ Новая Зеландия/***/ Торговый баланс в июне/ пред.: 1,285 млн/ действ.: 1,235 млн/ прогноз: 1,020 млн/ NZD/USD – вниз

Профицит внешней торговли Новой Зеландии в мае составил 1,235 млн, не дотянув до апрельского уровня. Тем не менее, он заметно превысил прогнозные ожидания. Устойчиво положительное сальдо остается фактором поддержки для новозеландской экономики, особенно в условиях стабильного экспорта. Если данные за июнь окажутся вблизи прогнозируемого уровня 1,020 млн, новозеландский доллар отреагирует снижением.

22 июня, 4.30/ Австралия/***/ Протокол заседания Резервного банка Австралии от 8 июля/ ставка – 3,85%/ AUD/USD – волатильно

Опубликованный протокол июльского заседания РБА может пролить свет на дальнейшие намерения регулятора в отношении процентной ставки. На июльском заседании банк сохранил ставку без изменений, однако участники рынка внимательно отслеживают намеки на ужесточение или смягчение политики. Повышенная чувствительность к формулировкам в протоколе способна вызвать краткосрочные колебания австралийского доллара.

22 июня, 17.00/ США/**/ Производственный индекс Ричмонда в июле (опережающий)/ пред.: -9 п./ действ.: -7 п./ прогноз: -4 п./ USDX (6-валютный индекс USD) – вверх

Производственный индекс Федерального резервного банка Ричмонда в июне поднялся до -7 п., улучшившись по сравнению с майскими -9 п. Улучшение обусловлено замедлением темпов падения объема заказов и поставок. Особенно позитивной оказалась динамика ожиданий новых заказов, которые перешли в положительную зону. В случае, если июльский индекс приблизится к прогнозируемому уровню -4 п., доллар получит дополнительный импульс к росту на фоне сигналов о стабилизации регионального производства.

22 июня, 23.30/ США/**/Запасы сырой нефти в США от API/ пред.: 7,1 млн барр./ действ.: 19,1 млн барр./ прогноз: – / Brent – волатильно

По данным API, запасы нефти в США за неделю, завершившуюся 11 июля, выросли на 19,1 млн баррелей, показав третий подряд недельный прирост. Это стало самым крупным приростом за последние годы и контрастировало с ожиданиями снижения. Резкое увеличение объемов хранения оказало давление на нефтяной рынок, вызвав рост волатильности и усиление ожиданий избыточного предложения. Следующие отчеты будут критически важны для оценки устойчивости этого тренда.

23 июня, 15.30/ Канада/**/ Рост цен на новое жилье в июне/ пред.: -0,4%/ действ.: -0,2%/ прогноз: 0%/ USD/CAD – вниз

В мае цены на новое жилье в Канаде снизились на 0,2%, показав менее выраженное падение по сравнению с апрельским снижением на 0,4%. Региональная динамика была разнонаправленной:

- в Онтарио и Британской Колумбии зафиксировано сокращение стоимости

- в Атлантической Канаде и Прериях отмечен рост. Незначительное снижение цен указывает на стабилизацию рынка недвижимости

Если в июне индикатор покажет нулевое изменение, это укрепит позиции канадского доллара.

23 июня, 17.00/ Еврозона/**/ Индекс потребительской уверенности в июле (опережающий)/ пред.: -15,1 п./ действ.: -15,3 п./ прогноз: -14,5 п./ EUR/USD – вверх

Июньский индекс потребительского доверия в еврозоне снизился до -15,3 п., подтвердив предварительные оценки. Несмотря на ослабление общего пессимизма по поводу экономических перспектив, намерения домохозяйств совершать крупные покупки ухудшились. В сочетании с менее позитивной оценкой личных финансов это сигнализирует о сохраняющейся сдержанности потребителей. Если июльские данные окажутся лучше прогноза, евро получит поддержку.

23 июня, 17.00/ США/***/ Продажи вторичного жилья в июне/ пред.: 4,0 млн/ действ.: 4,03 млн/ прогноз: 4,0 млн/ USDX (6-валютный индекс USD) – вниз

Продажи вторичного жилья в США в мае выросли до 4,03 млн объектов в годовом выражении, показав умеренный прирост после предыдущего спада. Региональные данные свидетельствуют о росте активности на Северо-Востоке, Среднем Западе и Юге, что компенсировало падение на Западе. Несмотря на текущие ограничения, связанные с высокими ипотечными ставками, участники рынка ожидают, что возможное снижение стоимости заимствований привлечет новых покупателей. Если июньский уровень продаж снизится до отметки 4,0 млн, это может ослабить позиции доллара.

23 июня, 17.30/США/**/Запасы сырой нефти в США от EIA/ пред.: 7,07 млн барр./ действ.: -3,859 млн барр./ прогноз: -1,287 млн барр./ Brent – вверх

По данным EIA, коммерческие запасы нефти в США сократились до -3,859 млн баррелей, что стало первым снижением после двухнедельного роста. Однако рост запасов в хабе Кушинг (+213 тыс. баррелей), а также резкое увеличение объемов бензина и дистиллятов сигнализируют о временном характере снижения. Такие разнонаправленные данные вызывают осторожную реакцию на рынке нефти. Если предстоящие отчеты подтвердят более умеренное сокращение запасов, котировки Brent могут повыситься.

23 июня, 19.00/ РФ/**/ Рост промышленного производства в июне/ пред.: 1,5%/ действ.: 1,8%/ прогноз: 2,5%/ USD/RUB – вниз

Майский прирост промышленного производства в России составил 1,8% в годовом выражении, ускорившись по сравнению с апрелем. Однако он остался ниже исторического среднего. На фоне роста в ключевых отраслях сохраняется умеренный производственный импульс. Если в июне показатель приблизится к прогнозируемым 2,5%, это усилит позиции рубля благодаря сигналу о восстановлении промышленной активности.

22 июня, 15.30/ США/ Выступление главы ФРС США Джерома Пауэлла/ USDX

22 июня, 20.00/ Еврозона/ Выступление главы Европейского центробанка Кристин Лагард/ EUR/USD

22 июня, 20.00/ США/ Выступление Мишель Боумен из Совета управляющих ФРС США/ USDX

23 июня, 4.30/ Япония/ Выступление замглавы Банка Японии Шиничи Учиды/ USD/JPY

Также в эти дни ожидаются выступления представителей ведущих центробанков. Их комментарии обычно вызывают волатильность на валютном рынке, так как могут указывать на дальнейшие планы регуляторов по ставкам.

Экономический календарь открывается по ссылке. Все показатели приводятся в годовом исчислении (г/г). При расчете в месячном исчислении данные отмечаются примечанием (м/м). Знак * определяет (по мере возрастания) степень важности отчета для активов, которые доступны на платформе InstaForex. Напоминаем, что время публикации указано МСК (GMT +3.00). Открыть торговый счет можно здесь. А чтобы инструменты всегда был под рукой, советуем скачать приложение MobileTrader. Смотрите также видеоновости рынка от ГК InstaForex.

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: