DayTimeNews.RU

DayTimeNews.RUДоллар США завершает второй квартал на трехлетних минимумах, и причины его слабости не столько экономические, сколько политические. Широко распространено мнение, что проталкиваемый Трампом через Конгресс «Большой красивый законопроект» значительно увеличит федеральный дефицит и подтолкнет инфляцию вверх вынуждает ФРС занять выжидательную позицию, чтобы оценить последствия.

Замедление цикла снижения ставок должно было бы поддержать доллар, но этого не произошло, поскольку признаков роста инфляции пока нет. Процентные ставки в США остаются на самом высоком уровне среди стран G7, но доллар не может извлечь из этого никакой выгоды. Отсутствие роста инфляции вызывает раскол в ФРС, уже как минимум два члена Управляющего совета высказали сомнения относительно необходимости удерживать ставки на высокой уровне, предположив, что ставку можно было бы снизить уже на июльском заседании.

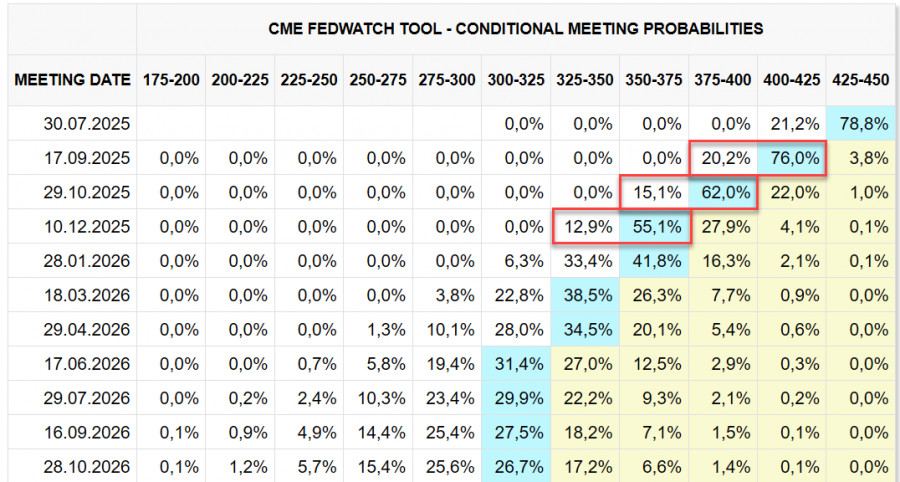

Рынок фьючерсов CME отреагировал изменениями в прогнозах, теперь снижение ставки в сентябре считается практически очевидной, и, более того, вероятность трех сокращений в текущем году вновь превысила 60%. Понятно, что такие изменения не придают доллару никакой поддержки, напротив, это еще один сигнал в пользу его дальнейшего ослабления.

Трамп усиливает давление на ФРС, требуя незамедлительно возобновить снижение ставки, yпирая на то, что инфляция остается под контролем, несмотря на введенные тарифы. ФРС находится в сложной ситуации, если она поддастся давлению и снизит ставку в июле, а инфляция после этого возобновит рост, то ситуация резко ухудшится, а неопределенность возрастет. Пауэлл заявил Конгрессу на прошлой неделе, что он ожидает «значительного» роста цен в данных за июнь, июль и август, поскольку пошлины действуют на экономику. Но он добавил, что должностные лица ФРС «совершенно открыты для идеи», что влияние может быть меньше, чем опасались, «и если так, то это будет иметь значение для нашей политики».

Соответственно, ключевое значение приобретают два отчета, который выйдут в ближайшие две недели, – отчет по рынку труда 3 июля и отчет по инфляции 15 июля. Именно эти два отчета могут оказать решающее значение на то, к какому сценарию будет склоняться ФРС.

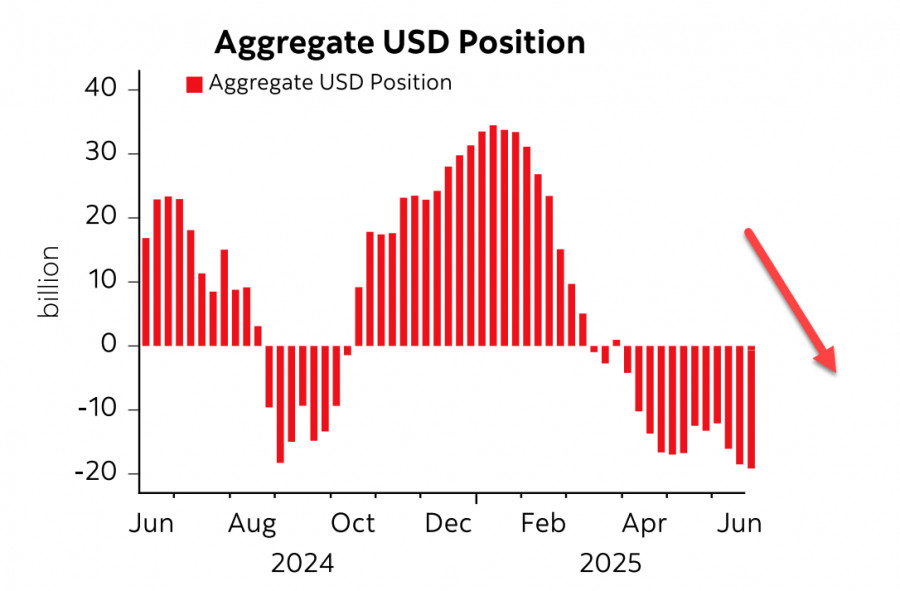

Отчет CFTC показал минимальные изменения в позиционировании по доллару США, совокупная короткая позиция по которому против основных валют незначительно выросла и вплотную приблизилась к 19 млрд.

Относительно судьбы доллара как основной мировой валюты всё чаще звучат апокалиптические мнения. Всё больше признаков того, что доверие к доллару снижается и все больше стран предпринимают попытки исключить доллар или заметно уменьшить его долю в трансграничных расчетах. В 2025 году индекс упал на 10%, что стало самым большим годовым падением с 2003 года.

Согласно последним опросам, в 2025 году около 70% участников рынка заявили, что больше не хотят вкладывать средства в доллар из-за растущих геополитических рисков, связанных с политикой США. К слову, еще в прошлом году такие опасения высказывали всего 31% опрашиваемых, то есть процесс дедолларизации очевиден и его темпы быстро нарастают.

Фондовый рынок США испытал сильнейшее падение, начавшееся в феврале, сразу после объявления принципов новой торговой политики, однако эффект от пошлин не оказал заметного влияния на экономические данные, а ответные пошлины были приостановлены. Быстрое восстановление фондового рынка с одновременным ростом слабости доллара привело к тому, что S&P 500 торгуется на историческом максимуме, и этот процесс, очевидно, получит развитие.

Поддержка по S&P 500 смещается к 6070, снижение ниже, если основные драйверы рынка останутся неизменными, маловероятно. В то же время, если процесс дедолларизации не остановится, а ФРС все же снизит ставку, поддавшись давлению, откроется перспектива дальнейшего роста в направлении технического уровня 6970.

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: