DayTimeNews.RU

DayTimeNews.RUНа наступившей неделе в центре внимания рынков будет публикация отчета по инфляции в Америке. Участники рынка будут внимательно следить за тем, насколько может подрасти этот важный макроэкономический показатель и как он может повлиять на решение ФРС по ставкам на сентябрьском заседании регулятора.

Итак, сейчас главным фактором, который влияет на ситуацию на рынках, по-прежнему является тарифная тема, инициированная американским президентом Д. Трампом. В дополнение к ней важной остается также тема грядущего изменения в денежно-кредитной политике Федрезерва.

Что ждет рынки на фоне публикации данных по потребительской инфляции?

Давайте рассмотрим все «за» и «против». Начнем с «против». Главным негативом, который оказывает прямое влияние на динамику рынков, по-прежнему остается тема тарифной войны между США и странами торговыми партнерами. Я ранее уже неоднократно уделял внимание этому наиважнейшему фактору влияния, который не имеет аналогов в прошлом и поэтому не позволяет в полной мере оценить его перспективы. Ясно одно, что нарушение цепочек поставок, а также проникновение товаров по черным схемам, а таковые уже во всю действуют в Америке, несмотря на жестокую трамповскую тарифную войну, привело к росту цен в первую очередь на товары, которые в США не производятся. Это в свою очередь оказывает поддержку росту цен и как следствие повышает значение потребительской инфляции, которая является важным показателем состояния национальной экономики.

Вторая негативная причина, как уже следует из предыдущего абзаца, это инфляция, в первую очередь потребительская, отчет по которой за предыдущий месяц будет публиковаться завтра.

Повышение инфляции, исходя из традиционной модели ФРС, запрещает регулятору, несмотря на все проблемы в экономике, снижать процентные ставки. Когда-то еще в последней четверти ХХ века ФРС «вдруг» решила, что приемлемыми уровнем может быть только потребительская инфляции 2% или что-то около этого. И эта модель действует до сих пор. Но есть вероятность ее слома, к чему неоднократно призывал ранее и все делает для этого 47-ой президент.

Это что касается двух основным негативных факторов, которые нервируют инвесторов, так как продуцируют неопределенность будущего развития событий.

А теперь рассмотрим «за». Как ни странно может показаться, именно в среднесрочном периоде тарифная политика США может благотворно сказаться на американском рынке акций. Фактическое ограбление стран-сателлитов, вроде Японии, Кореи, всей континентальной Европы – ЕС и тому подобное, будет способствовать процессу перетекания капталов в спасительную гавань – США, что будет поддерживать спрос на акции компаний. Второй причиной может стать снижение процентных ставок Федрезервом, начиная с сентября, уже на фоне, с одной стороны, негативной фактически рецессионной ситуации на рынке труда, а, с другой, давления Д. Трампа на регулятор с перспективой замены непокорного Дж. Пауэлла в качестве управляющего ЦБ на более покладистую фигуру. Кстати, одна важная замена в банке уже произошла, это приход протрамповски настроенного, как считается, С. Мирана взамен А. Куглер, ушедшей с поста члена Совета управляющих ФРС 8 августа. И вот обсуждаются кандидатуры на пост управляющего взамен Пауэлла.

Все это указывает на то, что модель ФРС о привязке уровня инфляции к отметке 2% может уйти в прошлое. А это означает, что снижение процентных ставок действительно состоится на сентябрьском заседании. Фьючерсы на ставки по федеральным фондам показывают рост таких ожиданий 88.4%. предполагается, что ставки могут быть понижены на 0.25%.

Я в свою очередь полагаю, что они могут быть сразу срезаны на 0.50%, если отчет по занятости за август снова покажет критически малый прирост новых рабочих мест и повышение коэффициента безработицы. На этой волне рост спроса на акции продолжится и тройка американских фондовых индексов продолжит повышательную динамику.

Помимо этих чисто экономических факторов, вероятное прекращение войны на территории Украины с началом переговорного процесса между РФ и США станет еще одним сильнейшим толчком для роста оптимизма на рынках.

Что можно ожидать сегодня ан рынках?

Считаю, что фондовые индексы на волне всего описанного в статье могут продолжить восходящую динамику. Рынок криптовалют также может расти, поддерживаемый вероятным притоком долларовой ликвидности на рынки. Американский доллар будет прессинговаться, но в целом удерживаться возле нынешних значений на рынке Форекс к основным валютам, так как тарифная тема будет негативно сказываться на странах, которым эти валюты принадлежат, – Японии, Британии, ЕС и так далее.

В целом, оценивая рыночную картину, считаю ее умеренно позитивной.

Прогноз дня:

EUR/USD

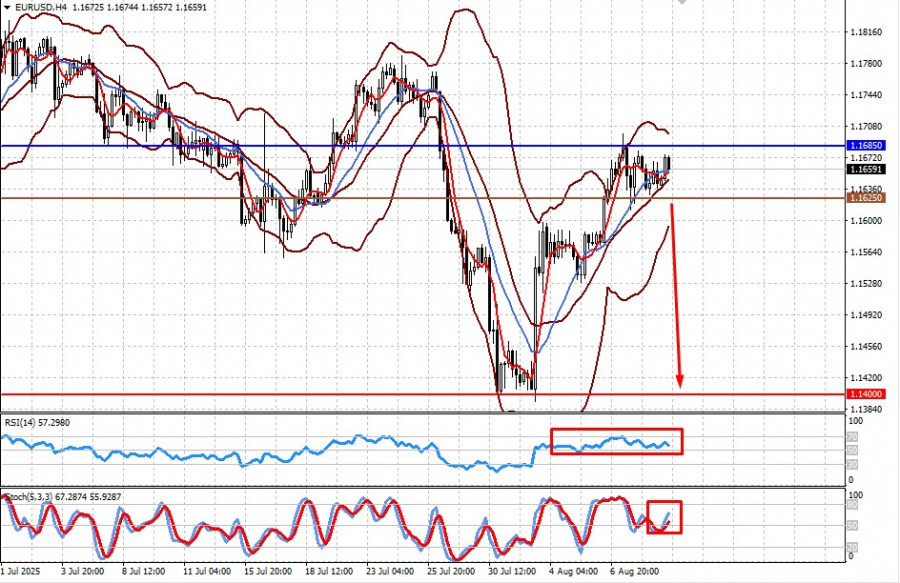

Несмотря на слабость доллара на фоне ожидания снижения процентных ставок, рост спроса на долларовые активы может привести к снижению пары. Локально этот старт может начаться на фоне публикации отчета по инфляции в США, который может показать ее повышение. На этой волне пара может возобновить снижение к 1.1400. Уровнем для ее продажи может служить отметка 1.1625.

Gold

Цена на золото продолжает консолидироваться в «боковике», но она также с высокой вероятностью может упасть к 3284.45, если переговоры между РФ и США будут продуктивными и откроют серию дальнейших позитивным встреч между Трампом и Путиным. Уровнем для его продажи может служить отметка 3355.00.

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: