DayTimeNews.RU

DayTimeNews.RU

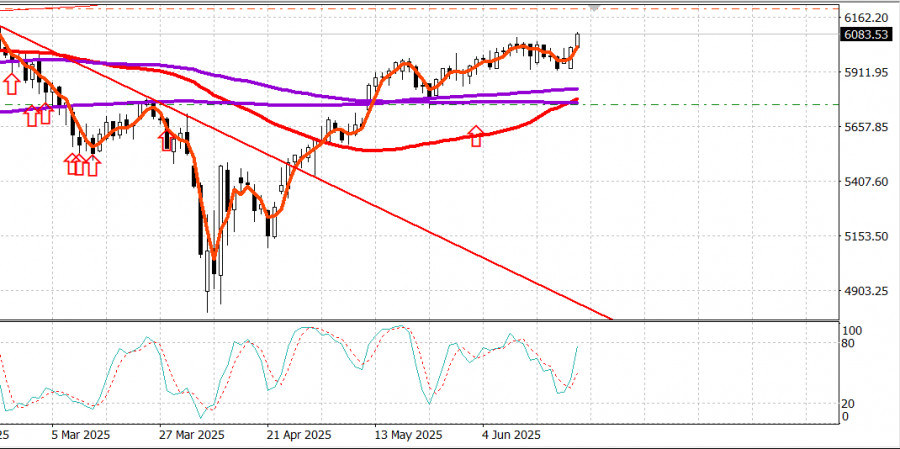

S&P500

Обзор 24.06

Рынок США: Рост. Объявлено перемирие Израиль - Иран.

Главные индексы США в понедельник: Доу +0.9%, NASDAQ +0.9%, S&P500 +1%, S&P500 6025, диапазон 5600 - 6200.

Ночью на 24 июня Трамп в своей соцсети объявил о перемирии Израиль - Иран. По заявлению Трампа, обе стороны должны были прекратить обстрелы через 6 часов и затем через 12 часов должно наступить полное прекращение огня. В случае прекращения огня более 24 часов - война Израиля и Ирана должна считаться законченной.

Премьер Израиля Нетяньяху утром 24 июня заявил о готовности Израиля соблюдать перемирие. Однако на момент написания данного обзора поступают сообщения о новых запусках ракет из Ирана по Израилю. Ночью было попадание по жилому дому в Беэр- Шеве в Израиле - сообщают о пяти погибших.

Таким образом, на момент написания обзора не ясно - состоится ли перемирие.

Вчера Иран нанес несколько ракетных ударов по базам США в соседних странах. По заявлению Трампа, не было никакого ущерба для США и все ракеты были сбиты. Трамп заявил также, что Иран заранее предупредил США об этих ударах, что помогло отразить удары. Поскольку торговцы нефтью боялись, что Иран перекроет Ормузский пролив в ответ на удары США по объектам Ирана, то цены на нефть упали заметно вчера - нефть WTI упала в течение дня с 71 до 66 долл.

Далее - обзор торгов в понедельник, 23 июня:

Вчера на фондовом рынке наблюдались резкие движения, которые следовали за событиями, связанными с израильско-иранским конфликтом, который усилился в выходные, когда США уничтожили три ядерных объекта в Иране. Удары под руководством США вызвали некоторую нервозность на рынках капитала, но они не вызвали большого страха.

Это было ясно видно на открытии, когда акции пошли вверх, а цены на нефть пошли вниз. Они сделали это, движимые чувством, что конфликт будет сдержан и что не будет никаких серьезных перебоев в поставках нефти с Ближнего Востока. Однако ранние достижения сошли на нет, когда S&P 500 столкнулся с сопротивлением на уровне 6000, и, как сообщалось в новостях, Иран готовил ракетный удар по американской базе в Катаре.

Последний отчет был точным, но последующие сообщения о том, что Иран заранее уведомил чиновников, чтобы ограничить любые жертвы, что ракеты были перехвачены системой ПВО Катара и что не было никаких жертв или смертей, спровоцировали облегчение торговли, которое вывело индексы на новые сессионные максимумы, а S&P 500 снова превысило 6000.

Это облегчение также было очевидно на нефтяном рынке. Фьючерсы на нефть WTI упали на 7,0% сегодня, до $68,63/баррель. Этот шаг уронил энергетический сектор (-2,5%), который был единственным сектором S&P 500, закрывшимся в красных цифрах.

Прирост в остальных 10 секторах составил от 0,1% (здравоохранение) до 1,8% (потребительские товары дискреционного назначения), но восемь секторов выросли как минимум на 1,0%.

Сектор потребительских товаров второго уровня был под управлением Tesla (TSLA 348,71, +26,55, +8,24%), которая резко выросла после запуска своей услуги роботакси в Остине, штат Техас.

Tesla также возглавила рост на 1,3% в Vanguard Mega Cap Growth Index Fund (MGK 352,79, +4,62, +1,33%).

Чувствительные к ставкам секторы недвижимости (+1,5%), коммунальные услуги (+1,3%) и финансовый сектор (+1,2%) сегодня были лидерами относительной силы, извлекая выгоду из падения доходности казначейских облигаций, чему способствовали потоки активов-убежищ и растущая надежда на то, что ФРС сможет снизить ставки на своем июльском заседании FOMC.

Представитель ФРС Боуман (голосует в FOMC) заявила, что может поддержать снижение ставки на июльском заседании, если инфляционное давление останется сдержанным. Ее точка зрения последовала за заявлением главы ФРС Уоллера (голосует в FOMC) в пятницу о том, что, по его мнению, ФРС может снизить ставки на своем июльском заседании.

Доходность 2-летних облигаций упала на восемь базисных пунктов до 3,83%, а доходность 10-летних облигаций упала на шесть базисных пунктов до 4,32%. Отдельно рынок фьючерсов на федеральные фонды увеличил вероятность снижения ставки на 25 базисных пунктов на июльском заседании до 22,7% с 14,5% в пятницу, согласно CME FedWatch Tool.

Эти точки зрения добавят интриги в полугодовой отчет председателя ФРС Пауэлла о денежно-кредитной политике, который он представит во вторник Комитету по финансовым услугам Палаты представителей. Несомненно, ему придется объяснить, почему ФРС, основываясь на комментариях с его недавней пресс-конференции, не склонна снижать ставки на июльском заседании.

С начала года:

S&P 500: +2.4% Nasdaq: +1.7% DJIA: +0.1% S&P 400: -2.3% Russell 2000: -4.4%

Обзор экономических данных:

Оперативный индекс деловой активности в производственном секторе США S&P Global U.S. PMI за июнь (факт 52,0; предыдущее значение 52,0) и

оперативный индекс деловой активности в секторе услуг США S&P Global U.S. PMI за июнь (факт 53,1; предыдущее значение 53,7)

Продажи на вторичном рынке жилья выросли на 0,8% в месячном исчислении в мае до сезонно скорректированного годового показателя в 4,03 млн (консенсус 3,94 млн) с непересмотренного показателя в 4,00 млн в апреле. Продажи снизились на 0,7% по сравнению с аналогичным периодом прошлого года.

Основной вывод из отчета заключается в том, что запасы вторичного жилья на продажу растут, однако общий спрос остается сдержанным из-за ограничений доступности, обусловленных высокими ценами и высокими ставками по ипотеке.

Энергетика: Нефть Брент 69.60 долл. - нефть упала на 11 долл. с открытия рынка в понедельник - поскольку не реализовался риск перекрытия Ормузского пролива Ираном.

Вывод: Рынок США начал новую волну роста - держим покупки. Новые покупки только после сильного снижения. Развитие событий сильно зависит от того - получится ли перемирие Ирана и Израиля объявленное Трампом.

Макаров Михаил, еще больше аналитики:

https://www.instaforthtex.com/ru/forex_analysis/?х=mmakarov

https://www.instaforex.com/ru/forex_analysis/?х=mmakarov

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: