DayTimeNews.RU

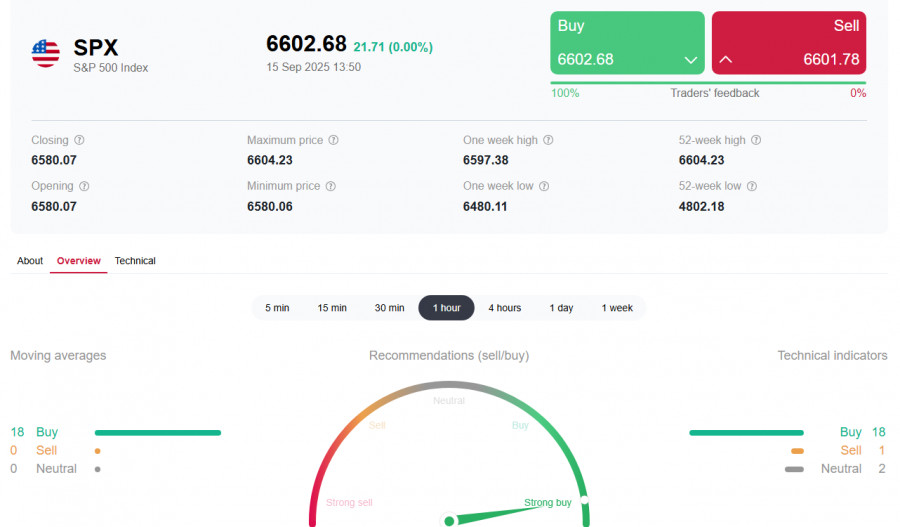

DayTimeNews.RUВ пятницу фондовый рынок США закрылся разнонаправленно: Dow Jones снизился на 0,59% до 45835.00, S&P 500 потерял 0,05%, завершив сессию на отметке 6584.00, Nasdaq прибавил 0,44%, обновив исторический максимум на 22140.00. По итогам недели S&P 500 прибавил 1,6%, Dow Jones — почти 1%, Nasdaq — около 2%.

*) см. также: Торговые индикаторы InstaForex по SPX

Общая экономическая картина

- Экономический рост: в 3-м квартале ВВП может прибавить 3,1%, по оценке ФРБ Атланты.

- Деловая активность: индексы ISM показывают смешанную динамику — в производстве 48,7 п., в сфере услуг 52,0 п.

- Финансовые условия: доходности 10-летних гособлигаций снизились к 4,0%, что поддерживает акции.

- Валютный рынок: индекс доллара USDX с начала года упал на 10%, что улучшает доходы экспортеров.

Факторы давления и поддержки

1. Ожидания снижения ставки ФРС

Данные по инфляции (инфляция по CPI ускорилась с 2,7% до 2,9% г/г) и слабые – по рынку труда США (число рабочих мест вне сельского хозяйства выросло лишь на 22 тыс. в августе, а безработица поднялась до 4,3%) - повысили вероятность снижения процентной ставки Федеральной резервной системой на ближайшем заседании. Некоторые экономисты допускают снижение на 50 базисных пунктов.

2. Потребительское доверие

Предварительный индекс потребительского доверия Мичиганского университета в сентябре упал до 55,4 (минимум с мая), что ниже ожиданий в 58,0. Это усиливает ожидания снижения ставки на 100 базисных пунктов до конца января 2026 года.

Вывод

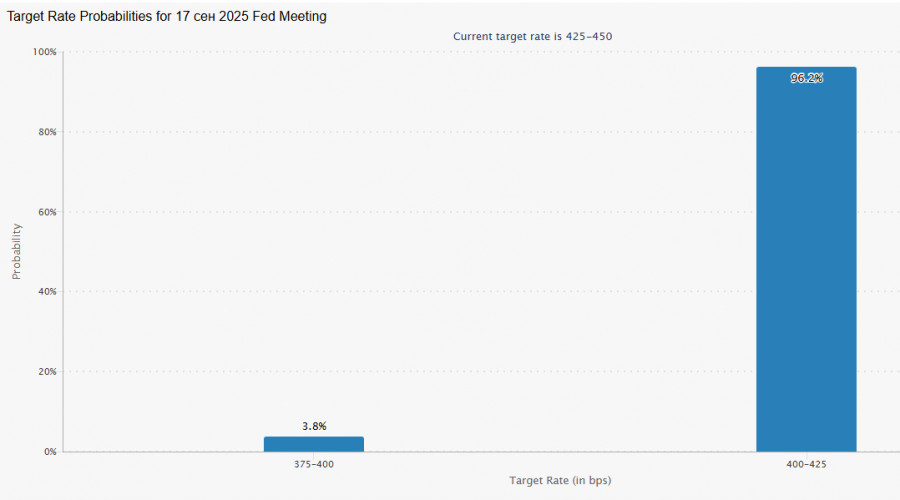

Основным фактором, влияющим на настроения, стали неоднозначные макроданные США. Они усилили ожидания, что ФРС может снизить ставку на заседании 17 сентября. Согласно данным сервиса CME FedWatch, эта вероятность оценивается рынком в примерно 96%. Более агрессивное снижение на 0,50% пока маловероятно (около 4%).

В условиях охлаждения рынка труда, но и сохраняющейся высокой инфляции, руководители ФРС, скорее всего, предпочтут поддержку рынка труда и снижение процентной ставки, нежели борьбу с инфляцией и повышение (в данном же случае речь может идти пока только о паузе) процентной ставки.

Тем не менее, интрига по поводу дальнейших действий ФРС после сентябрьского заседания сохраняется. Если же риторика сопутствующих заявлений ФРС и ее главы Пауэлла окажутся неожиданно «ястребиными», то не исключена резкая восходящая коррекция доллара, отметили мы в нашем сегодняшнем обзоре «Доллар: заседание ФРС – до и после». В этом случае стоит ждать коррекции также и на фондовом рынке США, но – нисходящей.

Базовый сценарий: снижение ставки на 0,25% до диапазона 4,00% – 4,25%. Эксперты же фондового рынка также предупреждают о возможной коррекции в ближайшие 1 – 3 недели, независимо от решений ФРС.

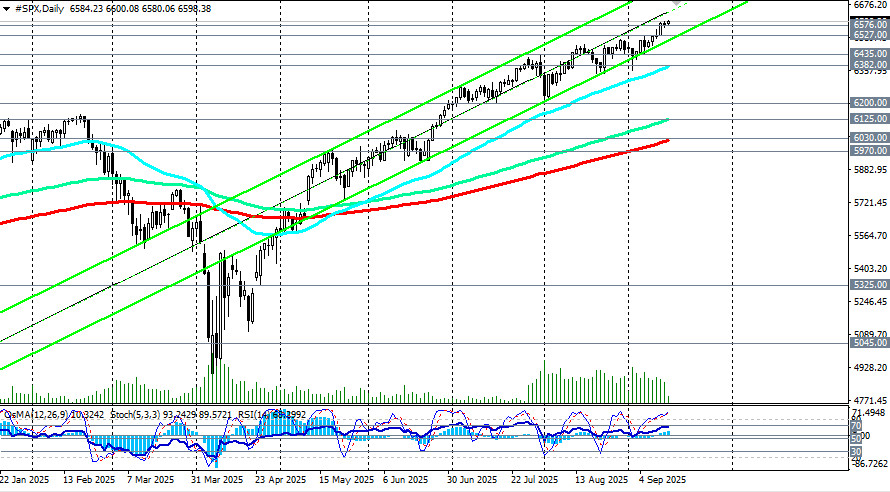

С технической точки зрения для S&P 500 (в торговом терминале отражается как #SPX) ближайшая зона поддержки в этом случае будет расположена в районе 6380.00 – 6440.00, более глубокая — 6200.00 – 6125.00. Nasdaq остаётся в зоне рекордных максимумов, но также уязвим к фиксации прибыли.

Итог

Американские индексы подошли к заседанию ФРС на исторических уровнях. До среды, когда ФРС объявит о своих решениях, рынок находится, в большей степени, в режиме ожидания. Фокус участников рынка будет на стэйтменте ФРС и прогнозах по экономике и ставкам. Важные сигналы даст и пресс-конференция Джерома Пауэлла. Таким образом, решение по ставке ФРС и комментарии Пауэлла могут стать триггером как для нового витка роста, так и для коррекции.

*) подробнее о динамике цены см. в S&P500: сценарии динамики на 15.09.2025

Материал предоставлен компанией InstaForex - www.instaforex.com СМОТРИТЕ ТАКЖЕ:

СМОТРИТЕ ТАКЖЕ: